中心思想

医药行业基本面稳健,政策环境趋于良性

2025年前三季度,医药消费基本盘稳健,行业企业数量小幅增长但分化加深。医保基金收支稳定,控费成效显著。随着政策面趋稳,医药制造企业营业收入和利润总额基本维持稳定,整体杠杆水平较低,偿债风险可控。

创新药发展持续向好,集采规则优化推动良性竞争

“十五五规划”支持创新药发展,2025年前三季度license-out规模远超2024年全年,创新药价值获国际认可。集采“反内卷”四原则推动行业从低价竞争转向质量与成本控制并重,医保目录调整加大创新药支持力度,预计2026年行业经营业绩保持稳定。

主要内容

行业基本面

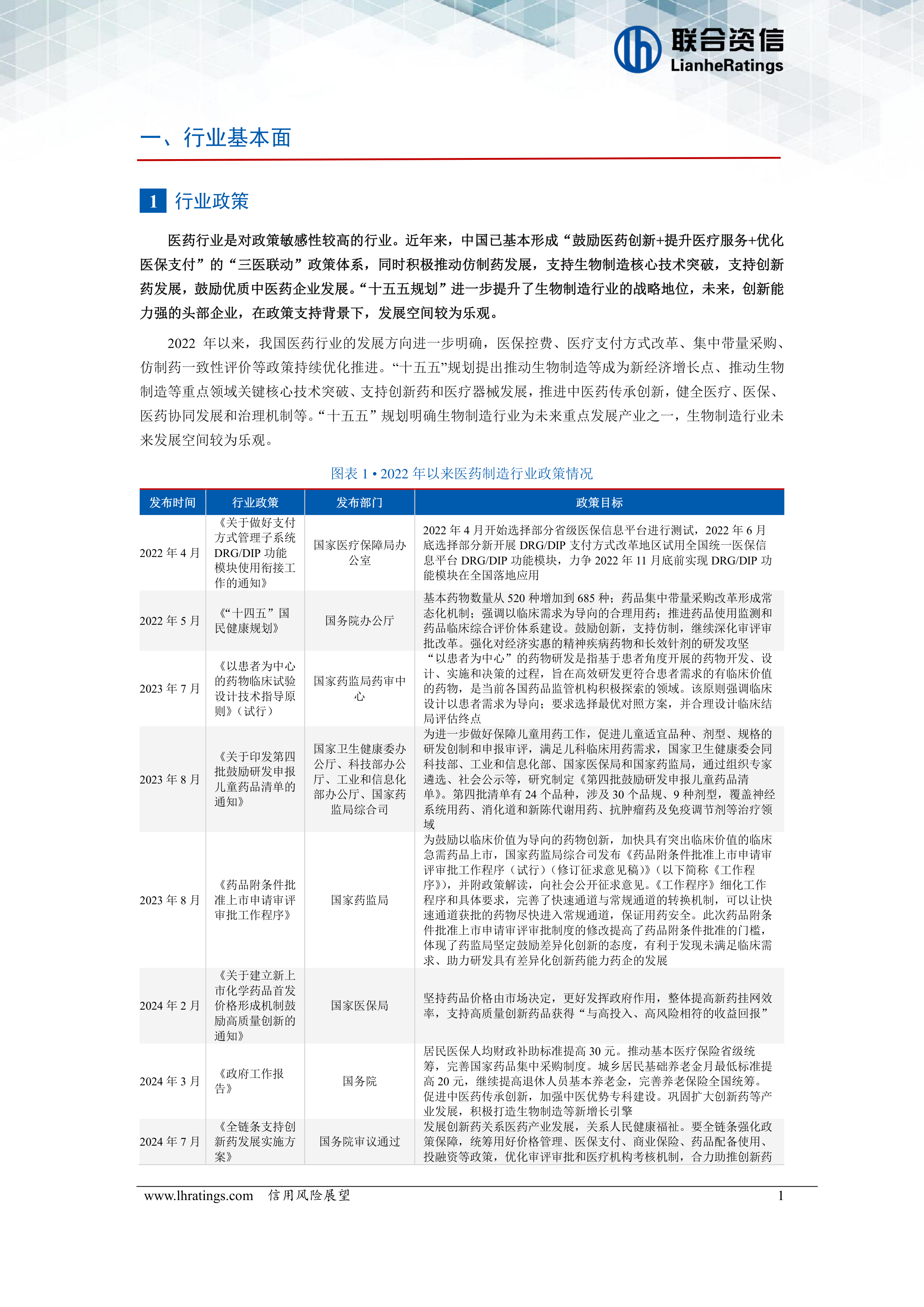

行业政策

“三医联动”政策体系持续完善,“十五五规划”提升生物制造战略地位,支持创新药、中医药发展。2022年以来医保控费、集中带量采购、仿制药一致性评价等政策常态化推进,为行业提供稳定政策环境。

行业运行情况

截至2024年末,65岁以上人口达2.2亿,医疗消费基本盘稳健。2024年医药制造企业9793家,亏损企业2682家;2025年1-9月企业9833家,亏损企业3188家,分化加深。营业收入和利润总额同比基本稳定,毛利率较高,应收账款周转效率下降,杠杆合理。

带量采购、医保目录谈判等政策实施影响

已开展11次集采,累计采购药品490种,平均降幅约55%。第十一批集采平均降价53%,聚焦“稳临床、保质量、反内卷、防围标”,首次采用灵活报量方式,引导企业转向质量竞争。2025年医保目录新增114种药品,首次发布商保创新药目录,扩大创新药可及性。

创新药领域分析

2024年药物临床试验登记4900项,1类创新药占比68.3%,临床试验结构呈“金字塔”形,研发推进良好。2025年前三季度license-out交易103笔,总额920.3亿美元,首付款45.5亿美元,均超2024年全年。中国创新药全球竞争力提升,热门靶点集中度下降,研发向差异化发展。

行业财务状况

行业的增长性

2024年医药制造营业收入25298.5亿元,利润总额3420.7亿元,同比变动不大。2025年1-9月营业收入18211.4亿元,同比下降2%;利润总额2534.8亿元,同比下降0.7%,整体稳定。

盈利水平

样本企业毛利率从2022年56.30%降至2025年1-9月53.21%,仍属较高。销售费用率、管理费用率小幅下降,研发费用率持续上升至2024年12.61%。应收账款周转天数延长至116天,商誉占比稳定,获现能力有所下降。

杠杆水平

样本企业资产负债率约28.5%,全部债务资本化比率约17.7%,杠杆水平较低且小幅波动,2025年前三季度略有下降。

偿债水平

流动比率和速动比率2025年9月底较上年底小幅提升,偿债指标整体处于高水平,偿债风险可控。

行业债券市场表现

行业发债企业概况

截至2025年11月23日,存续发债主体93家,其中国有33家、民营52家。2025年前三季度6家企业级别下调,均为民营企业,主要受业绩亏损、流动性压力等因素影响。

债券市场情况

2024年净融资转为净流入74.3亿元;2025年1-9月净流入106亿元。存续债规模2218.09亿元,AA+级企业占比最大(38.78%)。1年内到期规模498.96亿元(22.49%),总体杠杆较低,偿债指标高水平,债务压力可控。

展望

预计2026年医药需求增长,经营业绩稳定

医保基金支付能力可持续,2025年1-9月基金收入2.11万亿元,支出1.73万亿元,下游支付能力较强。

“控费”仍为主线,集采降价更温和

医保目录动态调整,创新药获更多空间;集采破除“唯低价论”,关注药品质量,第十一批降价53%较前期温和。

创新药研发向差异化发展

同靶点竞争加剧,差异化创新药企将获更大议价空间,形成良性循环。

信用风险可控,头部企业稳健

行业信用基本面稳定,中小规模、创新力弱企业风险集中,头部企业凭借创新能力、规模优势保持稳健。

总结

本报告认为,2025年前三季度医药制造行业基本盘稳健,政策趋稳使营业收入和利润总额基本持平。集采规则优化、医保目录调整支持创新药发展,license-out规模创新高。行业财务状况显示毛利率高但下降,杠杆较低,偿债指标健康。债券市场净融资保持净流入,1年内到期规模较大但总体风险可控。展望2026年,医保控费仍为主导,但集采降价更温和、创新药获政策支持,行业经营业绩有望稳定,信用风险可控,头部企业优势凸显,小型企业将加速出清。

微信扫一扫-立即使用

微信扫一扫-立即使用