中心思想

本报告基于Leadleo.com发布的《聚酯纤维行业研究:功能升级,拓展无限应用领域》报告,运用数据和统计分析方法,对中国聚酯纤维行业市场规模、产业链、竞争格局以及未来发展趋势进行专业分析。核心观点如下:

- 市场规模持续增长: 中国聚酯纤维行业市场规模持续增长,预计未来几年仍将保持增长态势,主要驱动力来自成人失禁用品和吸声材料等新兴领域的需求增长。

- 产业链集中度高: 中国聚酯纤维产业链呈现区域性集聚特征,产能集中度高,头部企业占据主导地位,并积极拓展产业链一体化,增强竞争力。

- 竞争格局稳定但动态变化: 行业竞争格局相对稳定,但头部企业通过技术创新、产能扩张和产业链整合等方式,不断提升市场份额,未来市场集中度将进一步提高。

- 绿色环保转型: 行业正经历绿色环保转型,企业积极研发环保节能的生产技术,以应对日益严格的环保政策和可持续发展要求。

主要内容

聚酯纤维行业概况及发展历程

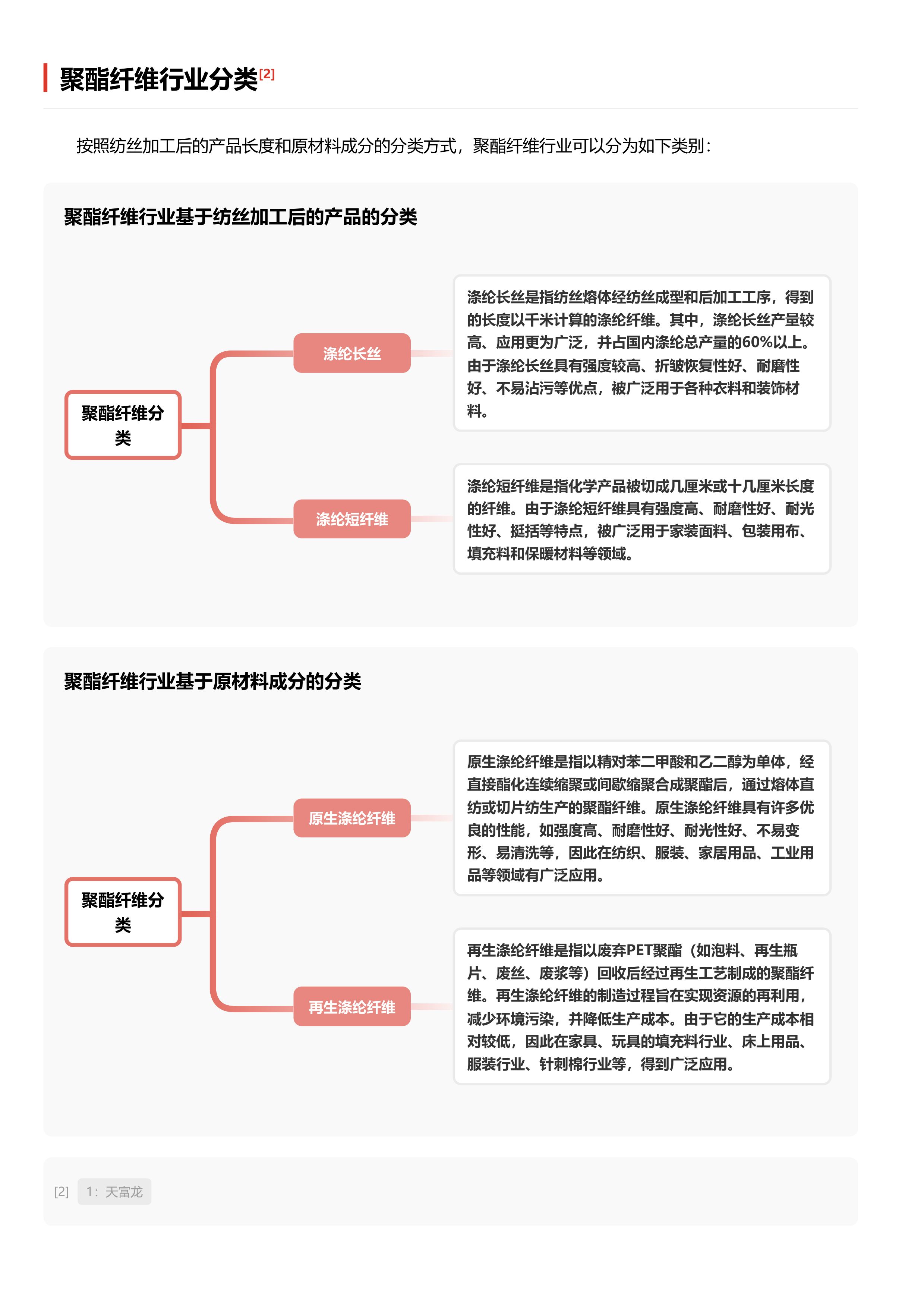

报告首先对聚酯纤维行业进行定义和分类,指出聚酯纤维(涤纶)是目前产量最大、应用最广泛的合成纤维品种,占中国化学纤维产量的82.4%。根据纺丝加工后的产品长度和原材料成分,聚酯纤维可分为涤纶长丝、涤纶短纤维、原生涤纶纤维和再生涤纶纤维等类别。

报告总结了聚酯纤维行业四个发展阶段:萌芽期(1957-1977年)、启动期(1978-1998年)、高速发展期(1999-2015年)和成熟期(2016年至今)。中国聚酯纤维行业经历了从技术落后到技术领先、从单一应用到多元应用的发展历程,目前已成为全球最大的聚酯纤维生产国。 行业特征主要体现在绿色环保转型、精细化管理和定制化生产以及受经济环境和政策影响较大三个方面。传统聚酯纤维染色污染严重,促使企业积极研发环保节能技术,例如新型染色工艺显著降低了颜料用量。

聚酯纤维产业链分析及市场规模

报告对聚酯纤维产业链进行了深入分析,将其分为上游(原材料和能源供应)、中游(聚酯纤维生产)和下游(应用领域)三个环节。

上游分析: 重点关注对二甲苯产能扩张对聚酯纤维生产商的影响。数据显示,中国对二甲苯产能持续扩张,自给率提高,为聚酯纤维生产商提供了稳定的原材料供应。同时,中国发电量稳定增长,为聚酯纤维生产提供了充足的能源保障,并推动行业向绿色低碳转型。

中游分析: 报告指出中国聚酯纤维生产商呈现区域性集聚,产能集中度高,头部企业占据主导地位。浙江、江苏和福建省成为主要的产业聚集区。 此外,中国聚酯纤维出口量增加,主要受益于海外需求增长和部分地区产能下降。

下游分析: 报告分析了不同下游应用领域对聚酯纤维的需求情况。医疗卫生行业发展向好,带动医用防护用品需求增长;服装和家纺行业增长放缓,对聚酯纤维需求保持平稳;而成人失禁用品和吸声材料行业将成为未来聚酯纤维行业发展的主要驱动力。

市场规模分析: 2022年,中国聚酯纤维行业市场规模达8,977亿元,2018-2022年复合增长率为8.5%。未来几年,市场规模预计将继续增长,年复合增长率为5.5%,主要受成人失禁用品和吸声材料市场快速发展驱动。2020年市场规模下降主要受原油价格下跌和下游需求减少的影响。

聚酯纤维行业政策梳理及竞争格局

报告梳理了多项与聚酯纤维行业相关的政策,包括《纺织工业提质升级实施方案(2023—2025年)》、《关于化纤工业高质量发展的指导意见》、《关于产业用纺织品行业高质量发展的指导意见》以及《“十四五”原材料工业发展规划》和《纺织行业“十四五”发展纲要》等。这些政策都旨在推动行业高质量发展,鼓励技术创新、绿色发展和产业升级。

报告分析了中国聚酯纤维行业的竞争格局,指出行业集中度高,呈现明显的梯队分层现象。第一梯队企业(桐昆股份、新凤鸣、恒逸石化)占据主导地位,主要原因在于其在产销地理位置、产业链一体化布局以及技术创新等方面的优势。未来,头部企业将继续通过合作拓展海外项目、降低生产成本等方式,进一步提升市场集中度。

聚酯纤维代表企业分析

报告对恒逸石化、新凤鸣和桐昆股份三家代表性企业进行了财务数据分析和竞争优势分析,分别从其产业链布局、技术创新、成本控制等方面,阐述了其在行业中的竞争地位和发展战略。

总结

本报告基于Leadleo.com的报告,对中国聚酯纤维行业进行了全面的市场分析。报告指出,中国聚酯纤维行业市场规模持续增长,产业链集中度高,竞争格局稳定但动态变化,行业正经历绿色环保转型。未来,成人失禁用品和吸声材料等新兴领域将成为行业发展的主要驱动力,头部企业将继续占据主导地位,并通过技术创新和产业链整合等方式,提升市场竞争力。 报告中提供的市场规模数据、产业链分析以及竞争格局分析,为投资者和行业参与者提供了重要的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用