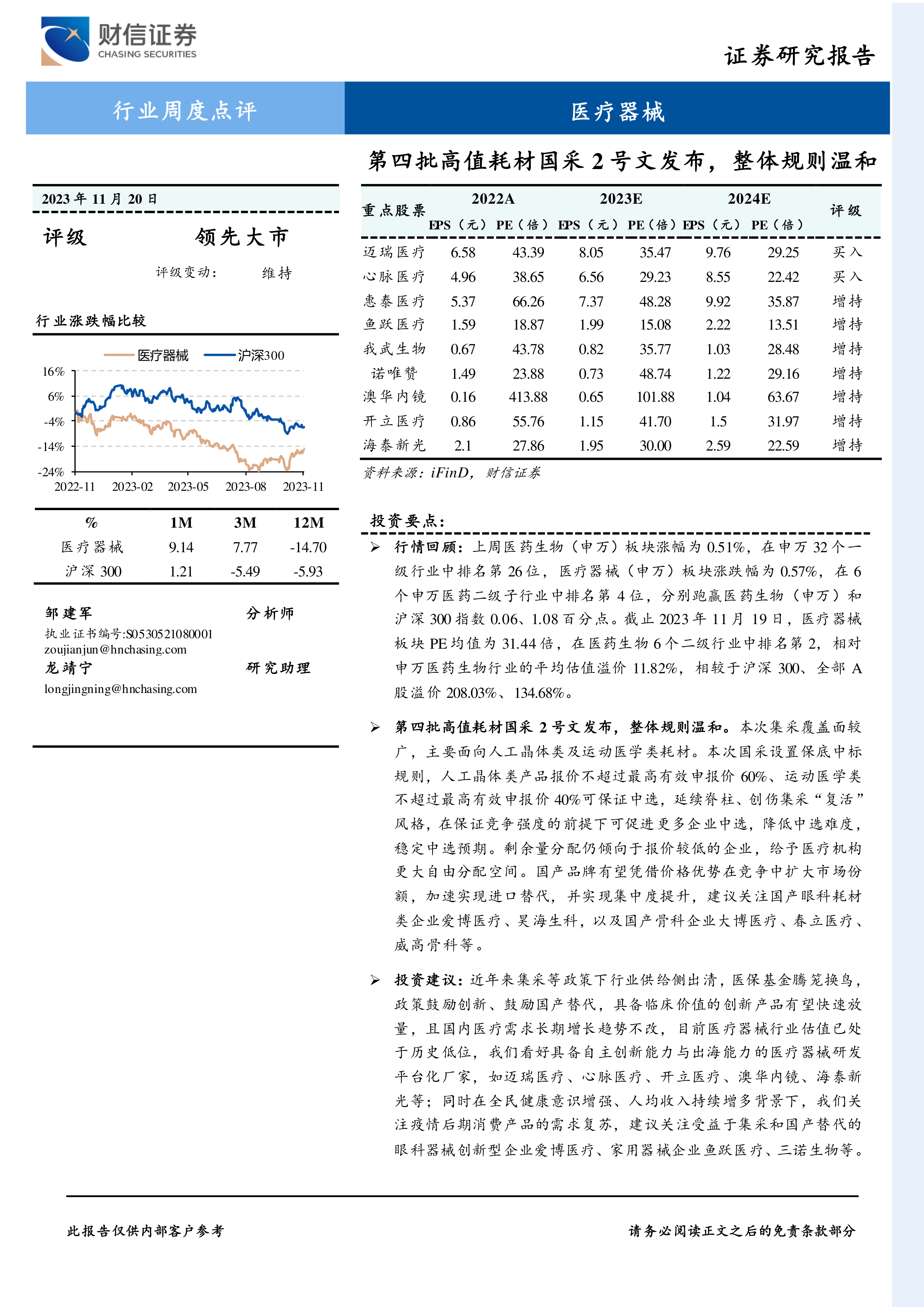

中心思想

本报告的核心观点是:第四批高值耗材国家集采2号文发布,规则相对温和,有利于国产医疗器械企业扩大市场份额,加速进口替代。同时,报告看好具备自主创新能力和出海能力的医疗器械研发平台化企业,以及受益于集采和国产替代的眼科器械创新型企业和家用器械企业。

第四批高值耗材国采政策解读

第四批高值耗材国家集采2号文对人工晶体和运动医学类耗材进行集中带量采购,规则设置了保底中标机制,降低了中选难度,并给予医疗机构更大的自由分配空间。这将促进更多企业中选,有利于国产企业凭借价格优势扩大市场份额,加速进口替代。

行业投资建议

报告建议关注以下两类企业:

- 具备自主创新能力和出海能力的医疗器械研发平台化企业: 例如迈瑞医疗、心脉医疗、开立医疗、澳华内镜、海泰新光等。

- 受益于集采和国产替代的眼科器械创新型企业和家用器械企业: 例如爱博医疗、鱼跃医疗、三诺生物等。

主要内容

1. 周度回顾

本周(2023年11月13日-2023年11月19日),医药生物(申万)板块涨幅0.51%,医疗器械(申万)板块涨幅0.57%。医疗器械板块PE均值为31.44倍,相对申万医药生物板块溢价11.82%,相较于沪深300和全部A股溢价显著。板块内涨幅靠前的个股有迪瑞医疗、迪安诊断、福瑞股份等;跌幅靠前的个股有热景生物、心脉医疗、奥泰生物等。医疗器械行业市场成交额占医药生物总成交额15.03%。

板块估值及市场表现分析

报告详细分析了医疗器械板块近一周的涨跌幅、PE估值以及与沪深300、医药生物板块的估值比较,并提供了相关图表数据支持。数据显示,医疗器械板块估值较高,但仍处于历史低位。

陆股通持股变化

报告分析了陆股通持股比例变化靠前公司以及陆股通持股市值前十公司,为投资者提供市场资金流向参考。

2. 本周观点:第四批高值耗材国采2号文发布,整体规则温和

国家组织人工晶体类及运动医学类医用耗材集中带量采购公告(第2号)发布,本次集采覆盖面广,规则设置了保底中标机制,人工晶体类产品报价不超过最高有效申报价60%,运动医学类不超过40%即可中选,剩余量分配倾向于报价较低的企业。这被认为是规则较为温和,有利于国产企业发展。

集采规则详解及影响分析

报告详细解读了第四批高值耗材国采的具体规则,包括竞价单元划分、中选规则、协议采购量分配等,并分析了这些规则对行业竞争格局和企业发展的影响。

3. 重点行业及公司动态

报告列举了多家医疗器械公司近期动态,包括:健世科技子公司SimuLock完成首例确证性临床试验植入手术;健帆生物全资子公司取得新产品医疗器械注册证;心脉医疗收到证监会定增批复;九强生物获得两项发明专利证书;凯普生物获得发明专利权通知书;佰仁医疗经导管主动脉瓣系统注册申请获得受理。这些信息为投资者提供了行业动态和公司发展情况的参考。

总结

本报告对医疗器械行业近期市场表现、第四批高值耗材国采政策以及重点公司动态进行了分析。第四批高值耗材国采政策的发布,整体规则温和,有利于国产医疗器械企业发展。报告看好具备自主创新能力和出海能力的医疗器械研发平台化企业,以及受益于集采和国产替代的眼科器械创新型企业和家用器械企业。 投资者需关注行业竞争加剧、集采政策变化以及政策力度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用