中心思想

本报告的核心观点是:看好电子特气、阿洛酮糖、天然气、芳纶和轮胎五个领域的投资方向。基于对行业现状、政策支持、技术突破、市场需求和竞争格局的分析,报告认为这些领域具备显著的增长潜力和投资价值。具体而言:

电子特气行业国产替代加速

国内电子特气行业受益于政策支持和下游需求旺盛,国产替代进程加速,市场规模快速增长,具备显著的投资价值。

阿洛酮糖行业发展潜力巨大

阿洛酮糖作为一种新型健康甜味剂,其功能性和市场需求持续增长,国内外审批加速推进,市场空间巨大。

天然气行业量价齐升可期

天然气顺价机制的推进将提升上游资源方的定价权,利好上游龙头企业,未来有望实现量价齐升。

芳纶行业进口替代空间广阔

我国芳纶需求快速增长,但自给率低,进口替代空间巨大,相关企业发展前景广阔。

轮胎行业龙头企业市占率提升

国内汽车保有量和新能源汽车销量的增长,将持续扩大轮胎市场规模,龙头企业凭借资金、规模和渠道优势,市占率有望提升。

主要内容

本报告对电子特气、阿洛酮糖、天然气、芳纶和轮胎五个行业进行了深度研究,并提供了相应的投资建议。

电子特气行业深度跟踪:新需求放量,国产替代前景广阔

报告分析了全球和中国电子特气市场的规模和增长趋势,指出国际市场份额被少数几家公司垄断,而国内市场自给率不足15%。然而,国内企业在部分技术上取得突破,并成功进入国际知名半导体企业供应链,国产替代前景广阔。ChatGPT等新兴技术对算力的需求增长也为电子特气行业带来新的发展机遇。报告重点推荐了金宏气体等企业。

国内企业突破认证壁垒,缩短认证周期

报告指出,电子特气认证周期长,客户粘性强,但部分国内企业已通过权威认证,进入主流客户供应链,并缩短了后续产品的认证周期。

电子特气技术壁垒高,国内企业在部分工艺上实现突破

报告分析了电子特气生产技术的难点和国内企业的技术突破,指出国内企业在气体纯化、混配、气瓶处理和检测等方面取得进展,但与国际先进水平仍存在差距。

ChatGPT催生算力需求,拉动半导体及配套产业需求增长

报告分析了ChatGPT对算力需求的巨大影响,指出其将带动半导体及配套产业链的需求增长,进而提升电子特气的需求。

阿洛酮糖行业深度跟踪:国内欧盟获批在即,市场空间更上一层楼

报告介绍了阿洛酮糖的特性、生产方法和市场应用,指出阿洛酮糖是一种低热量、健康的功能性甜味剂,具有降血糖、抗氧化等多种功能。美国、日本等国家已批准阿洛酮糖作为食品添加剂,欧盟和中国市场审批也在推进中,市场空间巨大。报告重点推荐了百龙创园,并分析了其产能扩张和产品结构调整情况。

阿洛酮糖功能描述及市场应用

报告详细列举了阿洛酮糖的功能特性,并分析了其在食品和医药保健品领域的应用前景。

阿洛酮糖市场规模快速提升,中国市场增长潜力巨大

报告预测了全球和中国阿洛酮糖市场的规模和增长速度,指出中国市场增长潜力巨大。

天然气行业深度跟踪:顺价机制推动下,龙头企业有望量价齐升

报告回顾了中国天然气市场化改革历程,分析了顺价机制的推进情况,指出居民气与非居民气门站价并轨后,资源方利益得到保障,更有利于提升生产积极性。报告分析了天然气价格与替代能源的经济性比较,认为天然气顺价仍具备空间,并推荐了中国石油和中国石化等上游龙头企业。

天然气市场化改革效果显著,价格机制逐步理顺

报告详细阐述了中国天然气市场化改革的历程,并分析了改革对价格机制的影响。

当前天然气仍有经济性,顺价具备空间

报告从居民消费成本和天然气与替代能源的经济性比较两个方面,论证了天然气顺价的空间。

芳纶行业深度跟踪:国产替代前景广阔,芳纶开启多领域布局

报告介绍了间位芳纶和对位芳纶的特性和应用,指出对位芳纶技术壁垒高,全球市场被少数几家公司垄断,我国国产化替代空间巨大。报告分析了我国芳纶的需求增长和自给率低的现状,并指出对位芳纶下游需求丰富,在国防军工、航空航天等领域具有重要作用。报告重点推荐了泰和新材。

对位芳纶技术壁垒高,国产化替代空间大

报告分析了对位芳纶的全球市场格局和我国国产化替代的潜力。

对位芳纶下游需求丰富,我国高端品种需求有提升空间

报告分析了对位芳纶在不同领域的应用情况,并指出我国高端品种需求有提升空间。

轮胎行业深度跟踪:市场逐步回暖,龙头企业市占率有望逐步提升

报告分析了轮胎行业上游原材料(天然橡胶、合成橡胶、炭黑、橡胶助剂)的价格和供需情况,指出海运费低位运行利好轮胎出口。报告还分析了中国轮胎行业的竞争格局,指出龙头企业竞争力不断增强,市占率有望提升,并推荐了赛轮轮胎和森麒麟等企业。

上游原材料:价格中枢有望下降

报告分别分析了天然橡胶和合成橡胶的价格走势,以及炭黑和橡胶助剂的供需情况。

轮胎出口:海运费低位运行,出口较为乐观

报告分析了海运费对轮胎出口的影响,并指出2023年轮胎出口情况较为理想。

轮胎行业发展:中国头部企业竞争力不断增强,汽车保有量和新能源车销量带动轮胎规模持续扩张

报告分析了中国轮胎行业的竞争格局和发展趋势,指出龙头企业竞争力不断增强,市占率有望提升。

重点数据跟踪

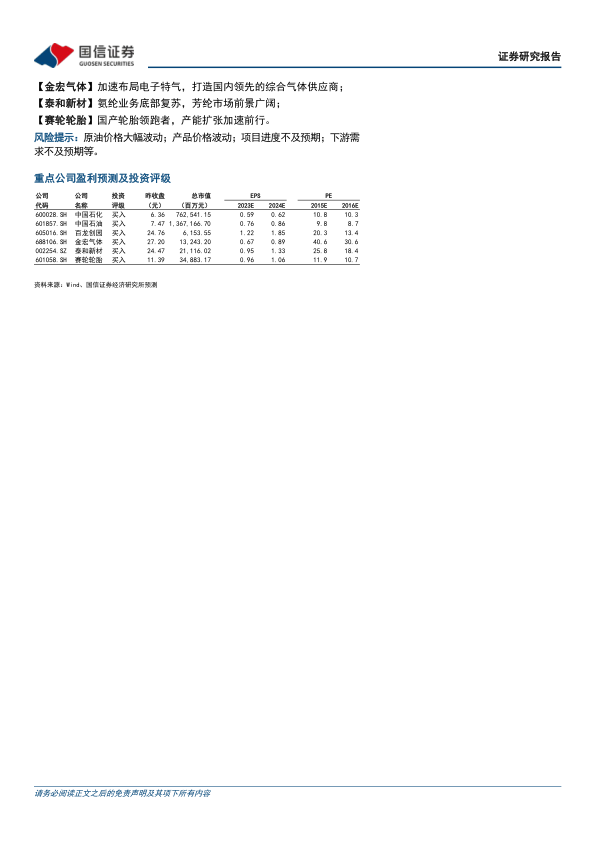

报告提供了重点化工品价格涨跌幅数据,以及重点公司盈利预测和估值数据。

总结

本报告基于对宏观经济形势、行业政策、技术发展和市场竞争的深入分析,对电子特气、阿洛酮糖、天然气、芳纶和轮胎五个行业进行了全面评估,并提出了相应的投资建议。报告认为,这五个行业都具备较大的增长潜力和投资价值,建议投资者关注相关领域的龙头企业。 报告也提示了原油价格波动、产品价格波动、项目进度不及预期以及下游需求不及预期等风险因素。 投资者应根据自身风险承受能力和投资目标,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用