中心思想

本报告的核心观点是:2020年3月,全球石油市场遭遇“完美风暴”,油价暴跌。这主要源于两方面因素:一是沙特阿拉伯和俄罗斯减产谈判破裂,导致石油供应激增;二是新冠病毒大流行导致全球石油需求萎缩。建银国际证券预测油价将在2020年上半年触底,并在下半年随着疫情得到控制而反弹。报告对中国三大石油巨头(中石油、中石化、中海油)以及中海油服的股票评级和目标价进行了调整,并分析了其应对市场变化的策略和风险。

油价暴跌的“完美风暴”

中国三大石油巨头及中海油服的应对策略与风险

主要内容

本报告主要分析了2020年3月全球石油市场面临的“完美风暴”,并对中国主要能源企业股票进行了评估。

全球石油市场分析

OPEC+减产协议破裂及市场份额争夺

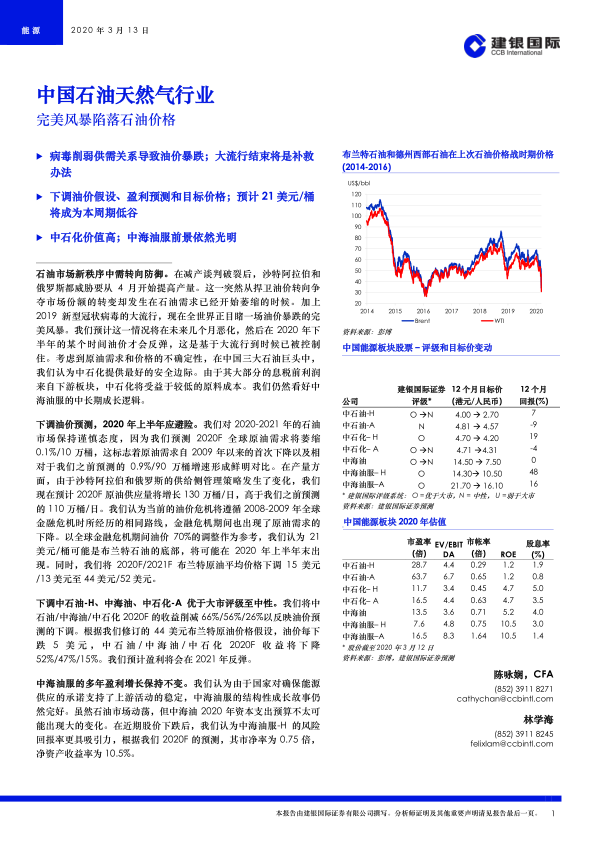

OPEC+减产协议的破裂标志着石油行业从捍卫价格转向争夺市场份额的转变。沙特阿拉伯和俄罗斯大幅增产,导致全球石油供应过剩。报告分析了2016年以来OPEC+减产策略的成效及俄罗斯放弃限产战略的原因,并指出沙特和俄罗斯的增产行为加剧了油价下跌。

新冠病毒大流行对石油需求的影响

新冠病毒大流行导致全球石油需求大幅萎缩,这是油价暴跌的另一个重要因素。报告预测2020年全球原油需求将出现自2009年以来的首次下降。

油价预测及走势分析

基于对供需关系的分析,报告下调了2020年和2021年布兰特原油价格预测,认为油价将在2020年上半年触底(可能为21美元/桶),并在下半年随着疫情得到控制而反弹。报告还参考了历史油价下行周期,对油价底部进行了估算。

中国能源板块股票分析

报告对中国三大石油巨头(中石油、中石化、中海油)以及中海油服的股票评级和目标价进行了调整,并分析了其应对市场变化的策略和风险。

中石油

报告认为中石油对油价最为敏感,其盈利预测被大幅下调。国家管网公司的成立将是未来股价的潜在催化剂。报告将中石油H股和A股的评级下调至中性,并下调了目标价。

中石化

报告认为中石化由于炼油业务占比高,对油价相对不敏感,防御性较强。报告维持中石化H股的优于大市评级,但下调了目标价;将中石化A股评级下调至中性,并下调了目标价。

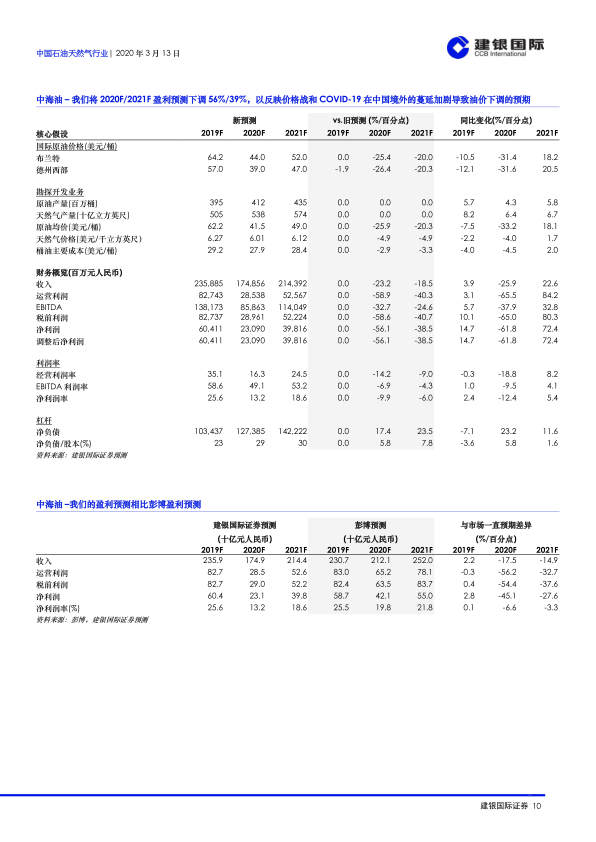

中海油

报告认为中海油的低生产成本和稳健的产量增长将有助于其抵御油价下跌的影响。报告将中海油的评级下调至中性,并下调了目标价。

中海油服

报告认为中海油服的中长期成长逻辑依然良好,国家对能源供应的承诺将支持其上游活动的稳定。报告下调了中海油服H股和A股的目标价。

盈利预测及估值分析

报告提供了中国主要能源企业2019年、2020年和2021年的盈利预测,并与彭博市场一致预期进行了比较。报告还对各公司的估值进行了分析,包括市盈率、市净率、EV/EBITDA等指标。

总结

本报告深入分析了2020年3月全球石油市场面临的“完美风暴”,以及中国主要能源企业面临的挑战和机遇。报告认为,油价将在短期内继续承压,但在2020年下半年有望随着疫情得到控制而反弹。中国三大石油巨头和中海油服的股票评级和目标价均进行了调整,反映了市场变化和公司自身的应对策略。报告强调了石油价格、新冠病毒大流行以及国家政策等因素对中国能源企业的影响,为投资者提供了重要的参考信息。 报告中对各公司进行了详细的财务数据分析,并对未来走势进行了预测,但需注意,所有预测都基于一定的假设,实际情况可能存在偏差,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用