中心思想

本报告的核心观点是:中国工业气体行业正处于高速发展阶段,市场规模持续扩大,但同时也面临着诸多挑战。国家政策的支持为行业发展提供了良好的环境,技术进步和生产工艺的提升是行业发展的主要驱动力,特种气体国产化趋势加强为专业气体企业带来了发展机遇。然而,国际巨头的竞争压力、专业技术人才匮乏以及国内企业规模较小等问题,也制约着行业的发展。未来,外包供气模式将成为主流,应用领域将由大宗集中用气市场向新兴分散用气市场拓展,特种气体类型将不断丰富。

中国工业气体行业发展现状与机遇

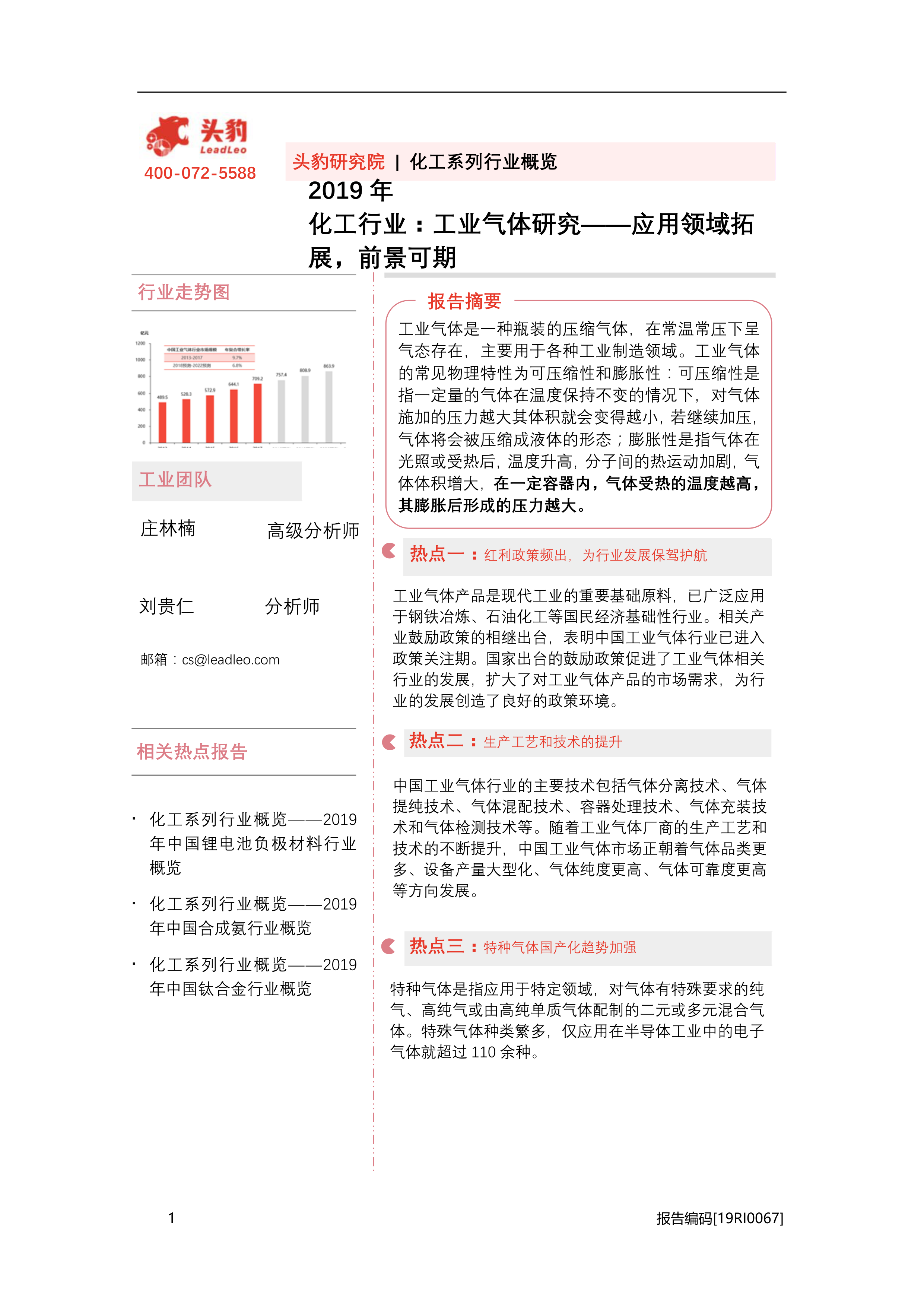

中国工业气体行业市场规模持续增长,2017年达到1200亿元,预计2022年将达到2186亿元。主要应用领域包括冶金、化工、电子等行业,其中冶金和化工行业的需求占比超过一半。 外包供气模式占比不断提升,预计未来将成为主流。新兴分散用气市场(如电子、精细化工等)的崛起为工业气体企业提供了新的增长点。特种气体市场需求旺盛,国产化趋势加强,为专业气体企业带来发展机遇。

中国工业气体行业面临的挑战

中国工业气体行业发展面临着国际巨头竞争压力大、专业技术人才匮乏、国内企业规模普遍较小等挑战。国际巨头占据了全球大部分市场份额,对国内企业构成巨大竞争压力。技术人才的缺乏制约了技术创新和产业升级。国内企业规模小、竞争力弱,生存空间受到挤压。

主要内容

中国工业气体行业市场综述

行业定义与分类

工业气体按形态分为气态和液态两种,按制备方式分为单一气体、合成气体和特种气体等。主要应用于钢铁冶炼、石油化工等领域。

行业发展历程

中国工业气体行业发展历程可分为起步期(1949年-20世纪80年代)、初步发展期(20世纪80年代-20世纪末)和高速发展期(21世纪至今)三个阶段。

行业市场现状

2017年,冶金和化工行业对工业气体的需求占比分别为29.5%和27.5%。自建装置供气和现场制气模式仍为主流,但外包供气模式占比不断提升。

行业经营模式

主要分为现场制气和零售制气两种模式。现场制气适用于大规模用气客户,零售制气适用于小规模用气客户。

行业产业链

产业链上游包括设备制造商、原材料供应商等;中游为工业气体供应商;下游为工业气体的应用行业。

行业市场规模

2013-2017年,中国工业气体行业市场规模年复合增长率为10.2%。预计2022年将达到2186亿元。

中国工业气体行业驱动与制约因素

驱动因素

政府红利政策频出,为行业发展保驾护航;生产工艺和技术的提升是行业发展的主要驱动力;特种气体国产化趋势加强,为专业气体企业带来发展机遇。

制约因素

国际工业气体领先企业市场份额难以超越;专业技术人才匮乏;国内气体企业规模较小,生存空间被压缩。

中国工业气体行业市场趋势

外包供气成为行业主流供气模式

外包供气模式具有成本优势和专业化管理优势,未来将成为主流。

应用领域由大宗集中用气市场向新兴分散用气市场拓展

新兴分散用气市场(如电子、精细化工等)的快速发展为工业气体行业提供了新的增长点。

特种气体类型不断丰富

特种气体市场需求旺盛,国产化趋势加强,产品种类将越来越丰富。

中国工业气体行业竞争格局分析

中国工业气体行业竞争格局呈现国际巨头与国内专业气体供应商两大阵营同台竞争的局面。国内企业需要加强技术研发,提升产品竞争力。

中国工业气体行业典型企业分析

报告分析了盈德气体和杭氧股份两家典型企业的业务模式、竞争优势等。盈德气体具有广泛的业务布局和行业领先的人才优势;杭氧股份具有技术研发和创新优势以及部机配套优势。

总结

本报告对中国工业气体行业进行了全面的分析,指出该行业发展迅速,市场规模不断扩大,但同时也面临着国际竞争、技术人才匮乏和企业规模小等挑战。未来,行业发展趋势将是外包供气模式成为主流,应用领域向新兴分散用气市场拓展,特种气体类型不断丰富。中国工业气体企业需要抓住机遇,积极应对挑战,才能在激烈的市场竞争中获得持续发展。 报告中对典型企业的分析也为行业发展提供了参考。

微信扫一扫-立即使用

微信扫一扫-立即使用