中心思想

本报告的核心观点是:医药板块正处于筑底阶段,长期投资价值显著。这一结论基于以下几点:

板块估值已达历史低位

医药板块指数连续四年下跌,估值已降至历史低位,具备较高的投资性价比。

政策环境持续改善

短期负面政策逐渐出清,鼓励性政策逐步落地,行业压制因素正在缓解。

基本面稳健复苏

经历疫情波动后,各板块业绩逐步回归常态增长,医药业务的稳健和可持续特征明显。

主要内容

本报告对医药生物行业进行了全面的分析,涵盖行业回顾、产业政策、细分领域分析以及投资建议等方面。

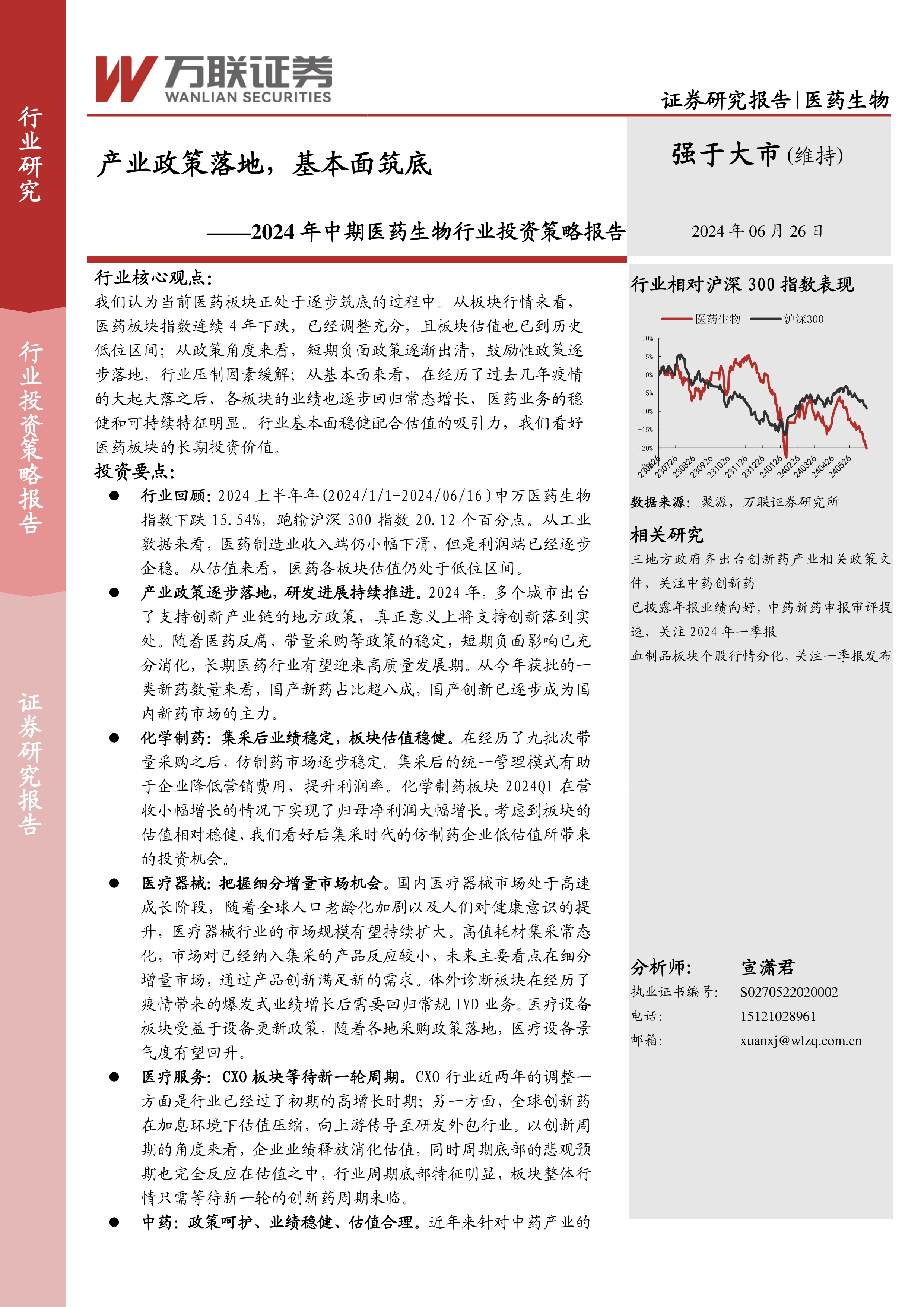

行业回顾:2024年上半年医药板块持续承压,但利润端企稳

2024年上半年,申万医药生物指数下跌15.54%,跑输沪深300指数20.12个百分点。虽然医药制造业收入端仍小幅下滑,但利润端已逐步企稳,行业整体估值处于历史相对低位。

产业政策逐步落地,研发进展持续推进

2024年,多个城市出台支持创新药产业链的政策,医药反腐、带量采购政策趋于稳定,国产新药研发持续推进,常规诊疗业务稳步增长。

细分领域分析:

化学制药:集采后业绩稳定,板块估值稳健

集采常态化后,化学制药板块2024Q1营收小幅增长,归母净利润大幅增长,估值相对稳健。

医疗器械:把握细分增量市场机会

国内医疗器械市场持续增长,国产化机会增多。高值耗材集采常态化,未来增长点在于细分增量市场和产品创新。体外诊断板块需消化疫情影响,医疗设备板块受益于设备更新政策。

医疗服务:CXO板块等待新一轮创新周期

CXO板块业绩增速下台阶,估值压缩,处于周期底部,需等待新一轮创新药周期。

中药:政策利好,基本面稳健,估值合理

中药板块受益于多项政策支持,业绩稳健,估值合理,尤其看好品牌OTC公司。

投资建议

报告建议关注化学制药、医疗器械细分领域以及中药OTC板块的投资机会,并提示了集采政策力度超预期和创新药研发失败的风险。

总结

本报告基于对医药生物行业2024年上半年数据的分析,认为该板块正处于筑底阶段,长期投资价值显著。 行业估值已处于历史低位,政策环境持续向好,基本面稳健复苏,这些因素共同支撑了这一判断。 报告对化学制药、医疗器械、医疗服务和中药四个细分领域进行了深入分析,并提出了相应的投资建议和风险提示,为投资者提供了较为全面的行业分析和投资参考。 然而,投资者仍需谨慎,密切关注政策变化和市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用