中心思想

本报告的核心观点是:2021年8月8日,化工行业整体表现强劲,基础化工板块跑赢大盘,部分化工产品价格大幅上涨,主要受供需关系紧张影响。报告重点关注PTMEG、BDO和DMF等产品价格上涨的原因及未来走势,并对部分重点化工子行业和公司进行分析,给出投资建议。

化工行业整体向好,部分产品价格大幅上涨

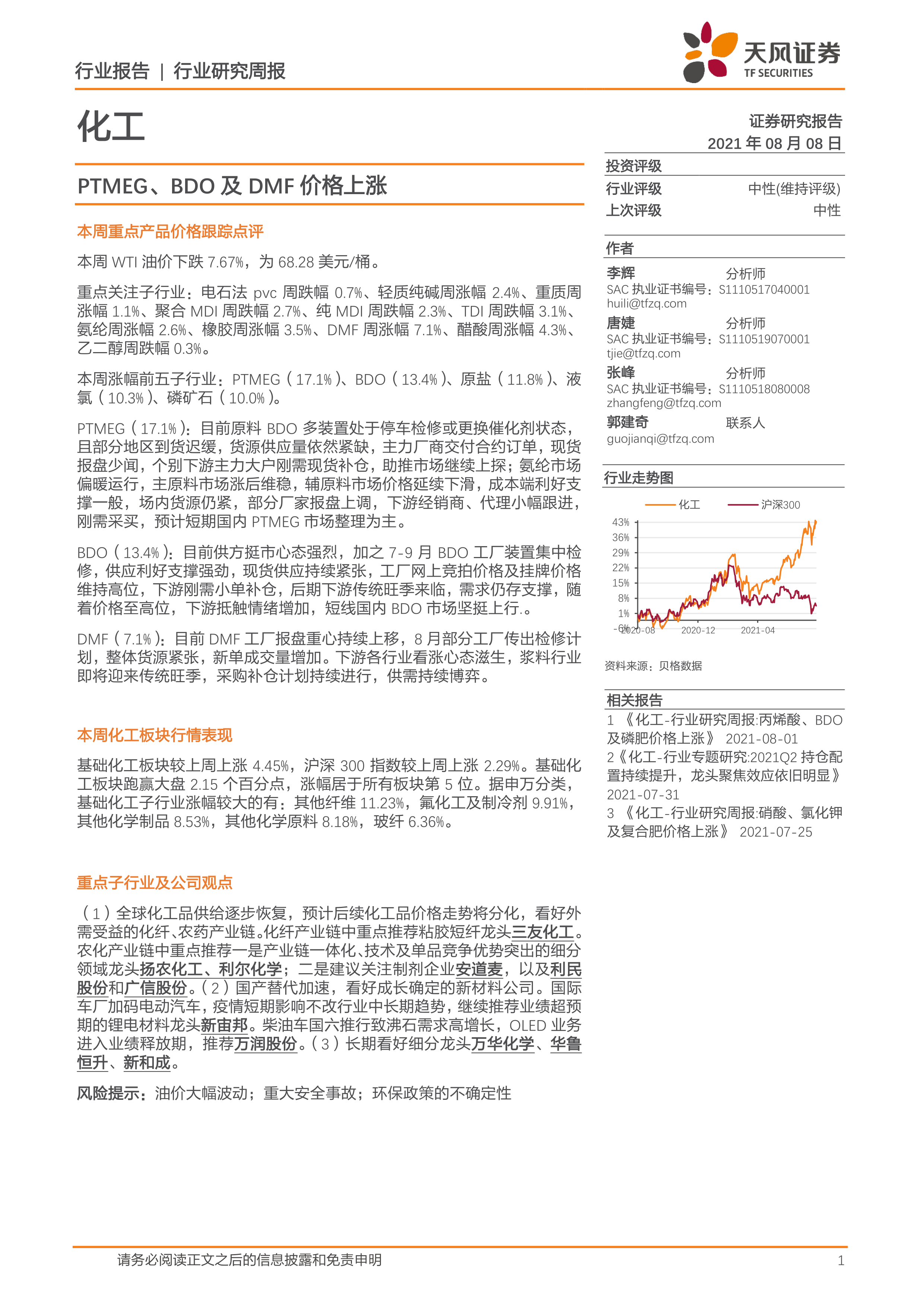

本周WTI油价下跌7.67%,为68.28美元/桶。基础化工板块较上周上涨4.45%,跑赢大盘2.15个百分点,涨幅居所有板块第5位。申万分类下,涨幅较大的子行业包括其他纤维(11.23%)、氟化工及制冷剂(9.91%)、其他化学制品(8.53%)、其他化学原料(8.18%)和玻纤(6.36%)。 部分化工产品价格涨幅显著,本周涨幅前五的子行业为PTMEG(17.1%)、BDO(13.4%)、原盐(11.8%)、液氯(10.3%)和磷矿石(10%)。

供需失衡是价格上涨的主要驱动因素

PTMEG价格上涨17.1%,主要原因是BDO原料多装置停车检修或更换催化剂,货源供应紧缺,下游刚需补仓。BDO价格上涨13.4%,供方挺市心态强烈,7-9月工厂装置集中检修,供应紧张,下游刚需小单补仓。DMF价格上涨7.1%,工厂报盘持续上移,部分工厂检修计划,货源紧张,下游行业看涨,采购补仓。这些价格上涨都反映了化工行业在特定产品上的供需失衡。

主要内容

本报告涵盖了化工行业多个方面,包括板块及个股行情、重点化工产品价格及价差监测、重点个股跟踪、行业重点新闻以及投资观点和建议。

板块及个股行情分析

报告首先分析了化工板块及个股的整体表现。基础化工板块跑赢大盘,涨幅显著。报告列出了本周涨幅前十和跌幅前十的个股,并提供了相应的股价、周涨幅、月涨幅、季涨幅和年涨幅数据,以及板块估值数据(PB和PE),为投资者提供参考。

重点化工产品价格及价差监测

报告详细跟踪了265种化工产品和45种价差的周涨跌幅情况。报告列出了本周涨幅前十和跌幅前十的化工产品,并分析了其价格变化的原因。此外,报告还提供了产品价差涨跌幅情况,涵盖了多个化工子行业,例如酚酮、聚酯、醇类、醋酸、氯碱、聚氨酯、化纤、橡胶、塑料、化肥、农药、钛白粉、有机硅等。 对于部分重点产品,例如PVC、纯碱、粘胶、烧碱、VA、VE、蛋氨酸、MDI、TDI、氨纶、钛白粉、橡胶、尿素、DMF、醋酸和乙二醇,报告详细分析了其价格变化、供给和需求情况。

重点个股跟踪及盈利预测

报告对万华化学、华鲁恒升、新和成、扬农化工、万润股份、新宙邦、硅宝科技、东材科技、三友化工和华峰化学等重点公司进行了跟踪,提供了最新的公司观点和盈利预测,包括净利润、EPS和PE等关键指标。

行业重点新闻

报告总结了本周化工行业的重点新闻,包括锂电池负极材料一体化基地项目、海绵钛技术提升改造项目、绿色高效选矿项目、新型杀菌剂研发以及巴斯夫与中国石化扩建一体化基地等信息,这些新闻反映了行业的发展趋势和投资机会。

总结

本报告基于对2021年8月8日化工行业数据的分析,指出基础化工板块整体表现强劲,部分化工产品价格大幅上涨,主要受供需关系紧张影响。报告对PTMEG、BDO和DMF等产品价格上涨的原因进行了深入分析,并对重点化工子行业和公司进行了评估,提供了相应的投资建议。 然而,报告也提示了油价大幅波动、重大安全事故和环保政策不确定性等风险因素。投资者应谨慎评估风险,并结合自身情况做出投资决策。 报告数据主要来源于Wind、百川资讯、中纤网、卓创资讯等公开信息,其准确性和完整性无法完全保证。

微信扫一扫-立即使用

微信扫一扫-立即使用