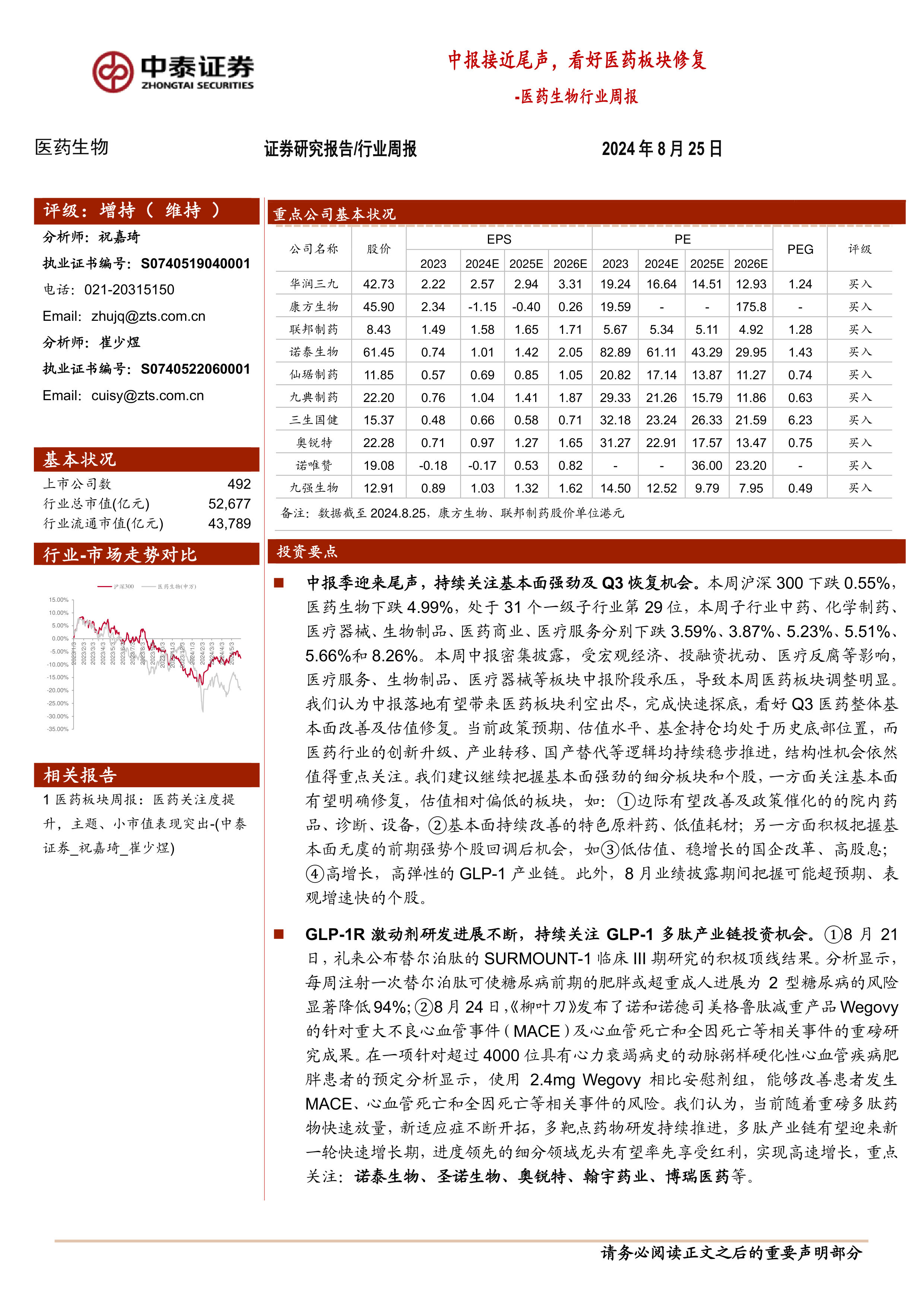

中心思想

本报告的核心观点是:医药板块在经历了中报季的调整后,有望迎来估值修复和基本面改善。尽管近期受宏观经济、投融资扰动以及医疗反腐等因素影响,医药板块表现低迷,但当前政策预期、估值水平和基金持仓均处于历史底部,而行业创新升级、产业转移和国产替代等长期利好因素依然存在。因此,报告建议投资者关注基本面强劲的细分板块和个股,特别是边际改善板块(院内药品、诊断、设备)、基本面持续改善板块(特色原料药、低值耗材)、低估值稳增长板块(国企改革、高股息)以及高增长高弹性板块(GLP-1产业链)。此外,报告还特别强调了GLP-1多肽产业链的投资机会。

医药板块面临的挑战与机遇

本周医药板块下跌4.99%,跑输沪深300指数,主要受中报业绩披露、宏观经济、投融资扰动以及医疗反腐等因素影响。医疗服务、生物制品、医疗器械等板块中报阶段承压。然而,中报落地后,利空因素有望出尽,板块有望快速探底。长期来看,医药行业的创新升级、产业转移和国产替代等逻辑持续稳步推进,结构性机会依然存在。

GLP-1多肽产业链的投资价值

GLP-1R激动剂研发进展持续推进,礼来和诺和诺德的积极临床试验结果进一步增强了市场信心。随着重磅多肽药物快速放量、新适应症不断开拓以及多靶点药物研发持续推进,多肽产业链有望迎来新一轮快速增长期。报告建议重点关注诺泰生物、圣诺生物、奥锐特、翰宇药业、博瑞医药等龙头企业。

主要内容

市场表现及估值分析

报告首先分析了医药板块近期市场表现,指出其收益率跑输沪深300指数,并详细列举了各子行业本周及本月的涨跌幅数据(图表2)。随后,报告对医药板块的估值进行了分析,指出以2024年盈利预测估值计算,医药板块PE为18.6倍,高于全部A股(扣除金融板块)的14.7倍,溢价率为26.7%;而以TTM估值法计算,医药板块PE为22.3倍,低于历史平均水平(35.4倍),溢价率为29.7%。图表3和图表4直观地展现了医药板块整体估值溢价情况。

重点推荐个股表现

报告对中泰证券重点推荐的个股进行了业绩跟踪,指出本月平均下跌5.87%,跑输医药行业0.67%;本周平均下跌4.83%,跑赢医药行业0.17%。图表8详细列出了各重点推荐个股的股价、本月涨跌幅和本周涨跌幅。此外,报告还提供了医药板块本周个股涨幅榜和跌幅榜(图表5和图表6),展现了本周个股的涨跌幅度。

行业热点及公司动态

报告总结了本周医药行业的热点事件,包括礼来替尔泊肽的临床III期研究结果、氟泽雷塞片获批上市以及诺和诺德司美格鲁肽减重产品Wegovy的重磅研究成果。此外,报告还详细列举了多家重点公司的中报业绩、研发进展以及其他重要动态,例如药石科技、圣湘生物、康华生物、苑东生物、科伦药业、长春高新、艾力斯、药明合联、贝达药业、智飞生物、恒瑞医药、东阿阿胶、神州细胞、药明生物、诺泰生物、三生国健、康弘药业以及新产业等。

科创板申报情况

报告简要介绍了医药生物行业科创板申报情况,指出当前申报企业共18家(不含终止),并列出了各企业的名称、审核状态、注册地、证监会行业以及保荐机构等信息(图表1)。

维生素价格跟踪

报告对维生素价格进行了跟踪,指出本周维生素A、维生素E、维生素B1稳步上涨,维生素C、维生素D3、泛酸钙、维生素B2价格基本保持稳定。图表9至图表15分别展现了各维生素的价格变化趋势。

中泰证券本周报告

报告最后列出了中泰证券本周发布的医药行业研究报告,包括行业周报和多篇公司深度报告及公司点评(图表7)。

总结

本报告对医药板块近期市场表现、估值水平、重点个股表现、行业热点事件以及重点公司动态进行了全面分析。报告认为,尽管中报季医药板块承压,但长期来看,行业基本面有望改善,估值修复行情值得期待。投资者应关注基本面强劲的细分板块和个股,并密切关注GLP-1多肽产业链的投资机会。 报告中提供的各项数据和图表为投资者提供了重要的参考信息,但投资者仍需谨慎决策,并注意报告中提到的风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用