中心思想

本报告的核心观点是:基于对2020-2023年主要石化产品产能增速的分析,预计石化行业大周期向上拐点将在2023年出现,而下游涤纶、丙烯酸有望维持较好盈利。 然而,报告也指出了潜在的风险,例如炼化项目审批政策的不确定性、油价上涨对下游利润的压制以及意外因素导致的景气波动。

石化行业产能增速及预期拐点

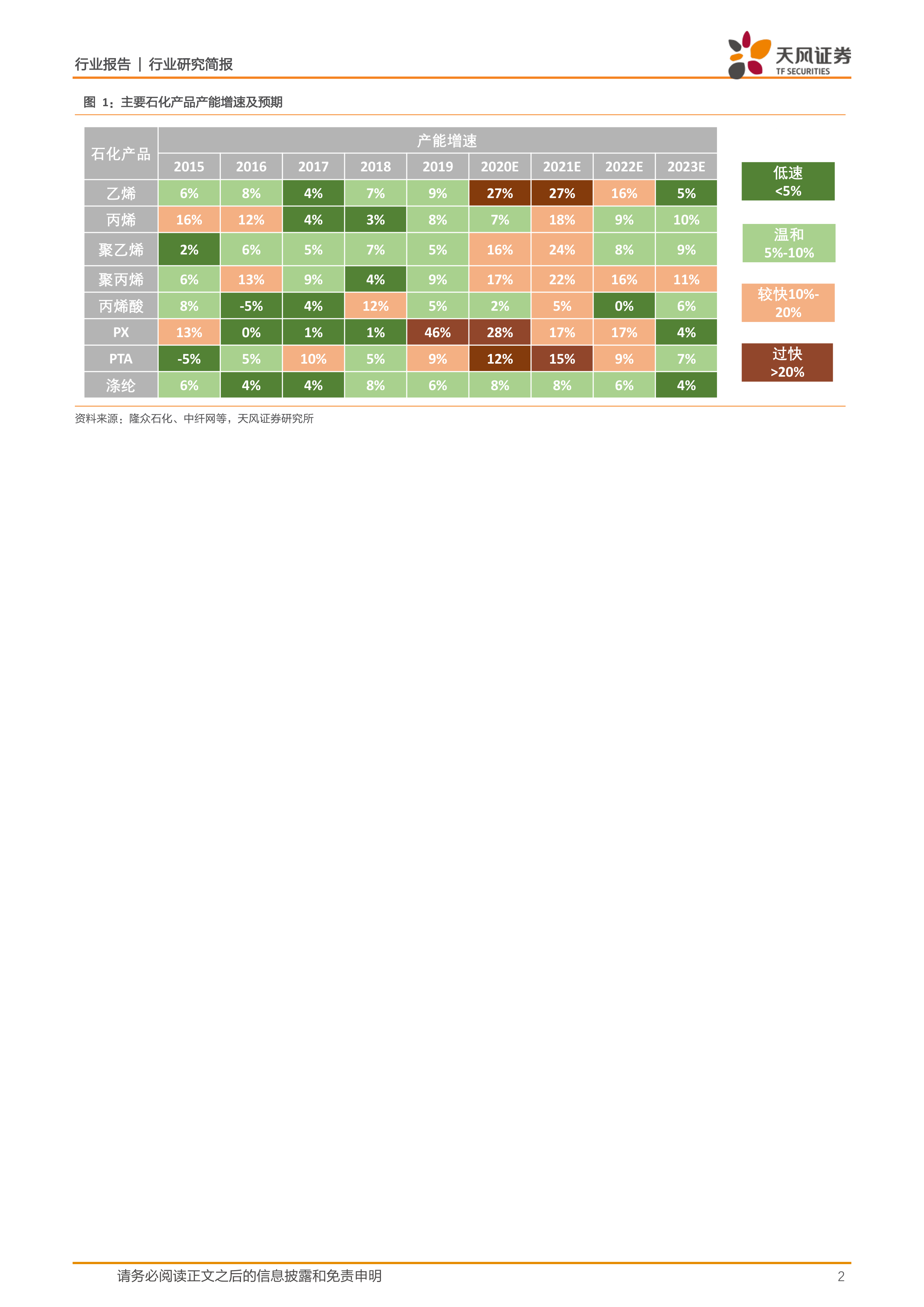

报告通过统计数据分析了2016-2023年主要石化产品(乙烯、丙烯、聚丙烯、PX、PTA、涤纶长丝、丙烯酸)的产能增速。数据显示,2020-2021年为石化产品产能投放高峰期,2022年产能增速下降但仍有压力,2023年新产能压力明显减轻,尤其是在国家发改委直接管制的乙烯和PX领域。 下游产品涤纶长丝和丙烯酸的供给在未来三年预计较为温和。 基于此,报告预测石化行业大周期向上拐点将在2023年出现。

主要内容

本报告是一份关于石油化工行业的证券研究报告,主要内容包括对主要石化产品产能的统计更新以及对行业未来走势的预测。

主要石化产品产能统计更新

报告更新了2016年至2023年主要石化产品的产能增速数据,涵盖乙烯、丙烯、聚丙烯、PX、PTA、涤纶长丝和丙烯酸等关键产品。数据来源包括隆众石化、中纤网等机构。报告通过图表直观地展现了各产品的产能增速变化趋势,并对2022年及以后的产能增速进行了预期。 报告特别指出,2020-2021年是产能投放高峰期,之后产能增速有所下降,2023年新产能压力将明显减轻。

行业评级及投资建议

报告给予石化行业“强于大市”的评级(维持评级),并预测石化行业大周期向上拐点将在2023年出现。 下游产品涤纶和丙烯酸预计将维持较好盈利。

风险提示

报告列出了潜在的风险因素,包括:炼化项目审批政策迟迟不出台的风险;油价大幅上涨压制下游利润的风险;以及主要石化产品受意外因素影响导致景气波动加剧的风险。

总结

本报告基于对2016-2023年主要石化产品产能增速的统计分析,预测石化行业大周期向上拐点将在2023年出现,下游涤纶和丙烯酸将保持较好盈利。 然而,报告也强调了炼化项目审批政策风险、油价上涨风险以及意外因素导致的景气波动风险。 投资者需谨慎评估这些风险因素,并结合自身情况做出投资决策。 报告的数据主要来源于隆众石化、中纤网等机构,并由天风证券研究所整理分析。 报告最后附有免责声明和分析师声明,强调报告内容仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用