中心思想

本报告的核心观点是:本周WTI油价上涨0.67%,达到46.57美元/桶。化工板块整体表现略强于大盘,但部分子行业涨跌分化明显。醋酸、R125、醋酸乙烯等产品价格持续上涨,涨幅显著;而纯MDI、轻质纯碱、重质纯碱等产品价格则出现下跌。 报告建议关注粘胶短纤、农药、锂电材料、沸石以及万华化学和华鲁恒升等龙头企业。

醋酸等产品价格上涨驱动化工板块局部强势

本周部分化工产品价格大幅上涨,特别是醋酸,涨幅高达24.1%,主要原因是下游企业面临成本压力,被迫跟涨,同时南京BP持续停车也影响了供应。R125和醋酸乙烯也分别上涨23.53%和15.04%,但下游接受高价意愿有限,多以消化前期订单为主。

部分化工产品价格下跌,市场存在观望情绪

与价格上涨的品种形成对比,纯MDI、轻质纯碱和重质纯碱等产品价格出现下跌,跌幅分别为4.0%、3.6%和5.4%。下游需求疲软,市场观望情绪浓厚,导致价格下行。

主要内容

本报告涵盖了化工行业板块及个股行情、重点化工产品价格及价差监测、重点个股跟踪、行业重点新闻以及投资观点和建议等方面的内容。

板块及个股行情分析

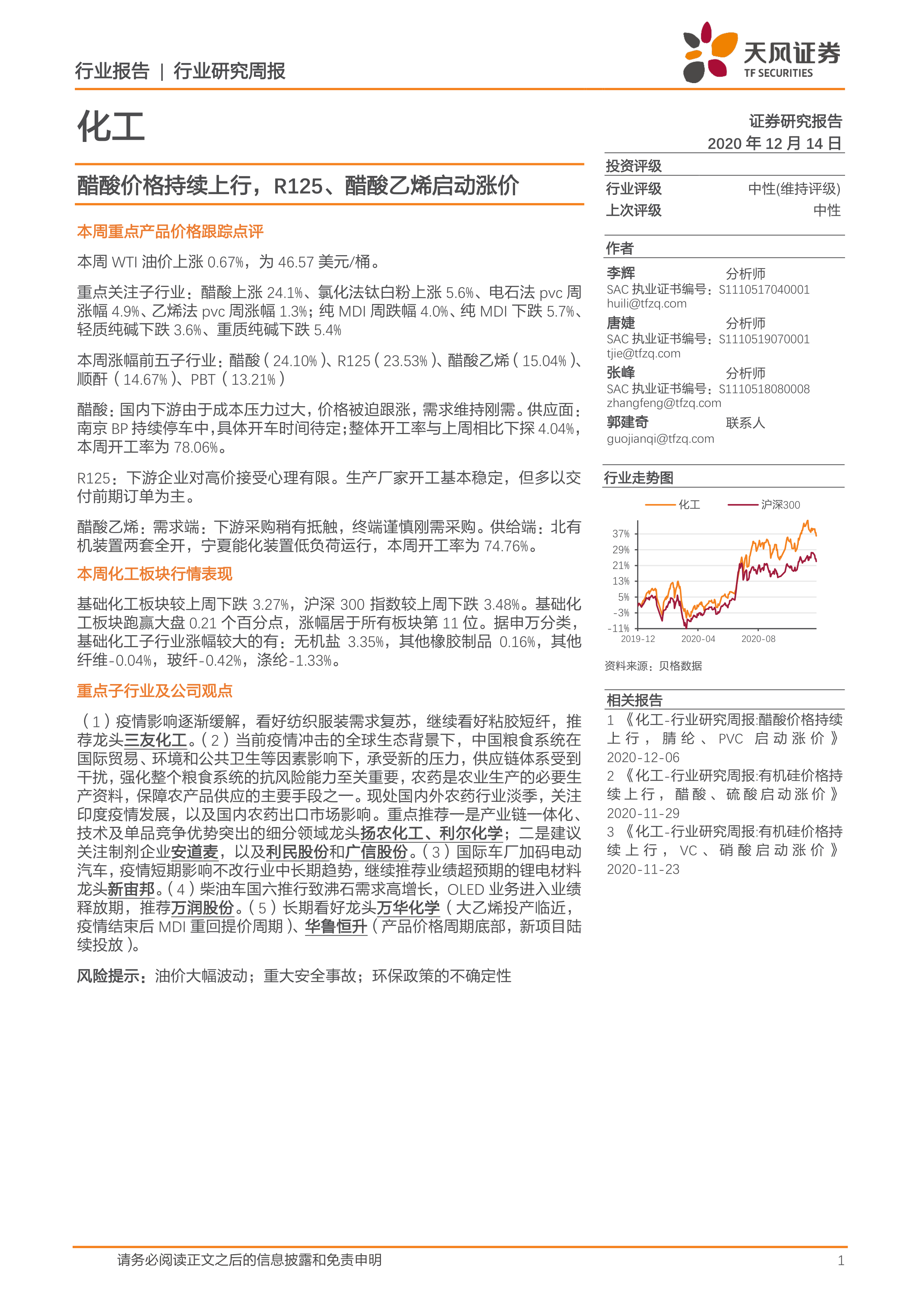

基础化工板块本周下跌3.27%,跑赢大盘0.21个百分点,排名第11位。申万分类下,无机盐涨幅最大(3.35%)。个股方面,新宙邦涨幅最大(16.17%),金力泰跌幅最大(-20.62%)。板块估值方面,基础化工板块PB为2.82倍,PE为31.82倍,均高于全部A股平均水平。

重点化工产品价格及价差监测

报告跟踪了268种化工产品和47种价差。本周84种产品上涨,61种产品下跌,123种产品持平;20种价差上涨,23种价差下跌,4种价差持平。醋酸、R125、醋酸乙烯、顺酐、PBT涨幅居前;聚合MDI、氟虫氰、美国LPG跌幅居前。报告详细分析了各个重点产品(如PVC、纯碱、粘胶、钛白粉等)的价格波动原因,并结合供需关系进行解读。

重点个股跟踪及盈利预测

报告对万华化学、华鲁恒升、新和成、扬农化工、万润股份、新宙邦、硅宝科技、东材科技、三友化工、华峰氨纶等重点公司进行了跟踪,分析了其三季度业绩表现,并对未来发展趋势和盈利能力进行了预测,并给出了相应的投资评级。

行业重点新闻解读

报告总结了本周化工行业的七条重要新闻,包括瓦克化学在南京扩建VAE生产基地、欧洲己内酰胺价格上涨、印度塑料制造商寻求限制原材料出口、欧盟化工产量复苏、广东省与中化集团、中国化工战略合作、PI Industries利润增长以及亨斯迈收购Gabriel功能产品公司等,并对这些新闻事件对行业的影响进行了分析。

总结

本报告对本周化工行业进行了全面的分析,重点关注了产品价格波动、板块行情、重点公司业绩以及行业新闻等方面。报告指出,本周化工板块表现分化,部分产品价格上涨显著,部分产品价格下跌,市场存在观望情绪。报告建议投资者关注行业龙头企业,并根据自身风险承受能力进行投资决策。 报告也提示了油价大幅波动、重大安全事故以及环保政策不确定性等潜在风险。 未来需持续关注宏观经济环境、国际贸易形势以及下游需求变化对化工行业的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用