中心思想

本报告的核心观点是:2025年中国制冷剂市场将呈现二代制冷剂配额大幅削减,三代制冷剂配额维持基线并略有增长的态势。这将导致二代制冷剂R22价格上涨,而三代制冷剂R32等产品景气度有望延续。报告建议关注生产配额领先的行业龙头企业。

二代制冷剂配额缩减推动价格上涨

2025年,中国HCFCs(二代制冷剂)生产和使用配额将大幅削减,其中R22削减幅度尤其显著。这主要源于中国履行《蒙特利尔议定书》的阶段性履约任务。配额的减少,结合R22主要用于维修市场的稳定需求,将直接推高R22的价格。

三代制冷剂市场景气度有望延续

尽管2025年HFCs(三代制冷剂)生产和使用配额总量维持基线值,但R32等部分三代制冷剂配额有所增加,以满足市场增长需求,特别是家用空调和半导体行业的增长。同时,R32社会库存减少,价格持续上涨,表明市场供需关系趋紧,三代制冷剂的景气度有望延续。

主要内容

本报告通过数据分析,对中国制冷剂市场进行了深入解读,主要内容包括:

二代制冷剂配额削减分析

报告详细列举了2025年度二代制冷剂(HCFCs)的配额削减情况,包括R22、R141b、R142b等主要品种。数据显示,2025年HCFCs生产配额总量为163573吨,较2024年大幅削减;其中R22生产配额削减幅度达到18%,内用配额削减幅度达到28%。其他二代制冷剂如R141b和R142b的削减幅度也相当可观,分别达到57%和64%。图表直观地展现了二代制冷剂配额逐年削减的趋势,并与发达国家和发展中国家的削减进程进行了对比。

三代制冷剂配额及市场分析

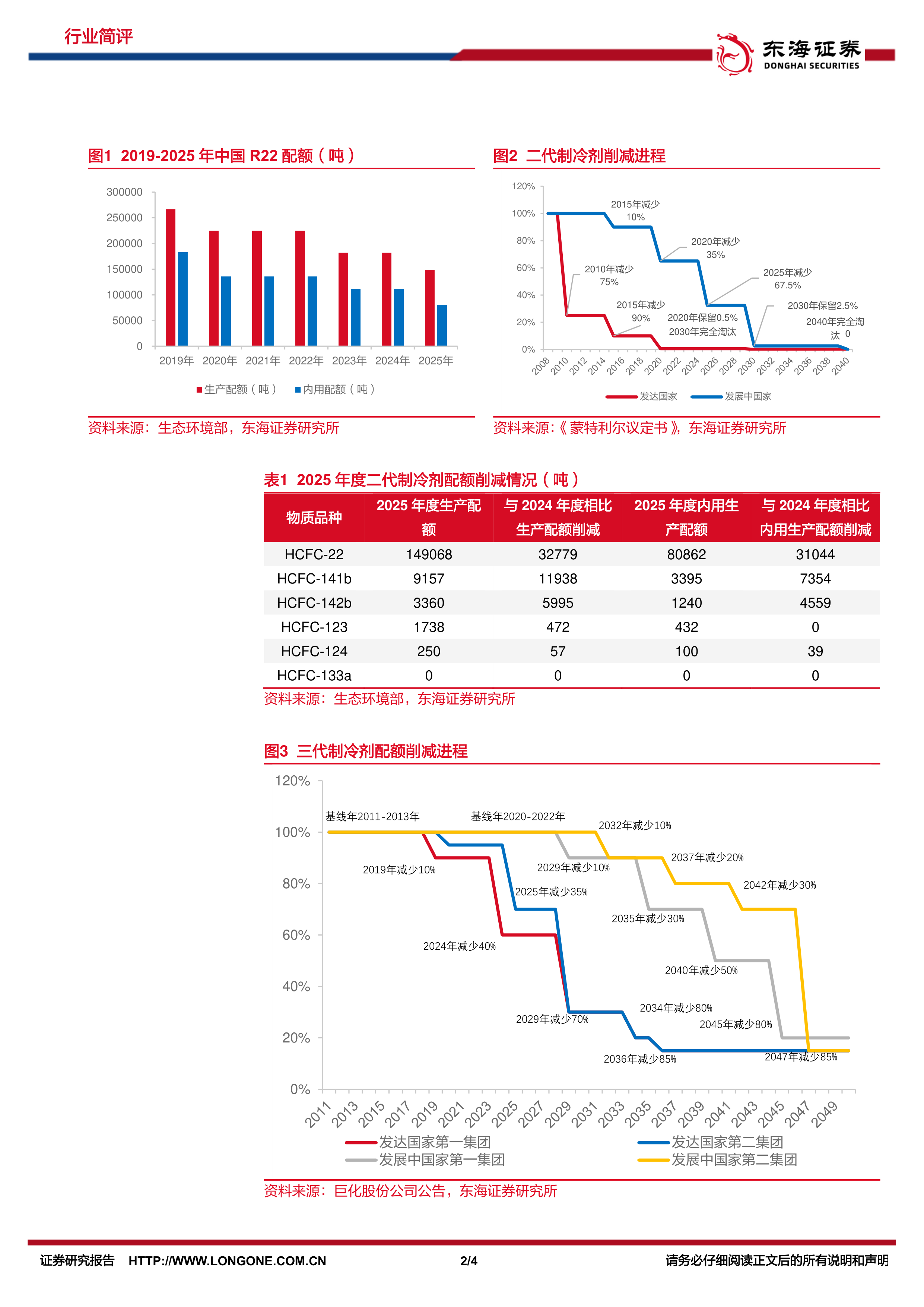

报告指出,2025年度HFCs(三代制冷剂)生产和使用基线值与2024年度相同,但针对市场需求,对R32、HFC-245fa、HFC-41和HFC-236ea等品种进行了增发。 报告分析了增发配额对市场价格的影响,认为增发对R32价格不会产生负面影响,并结合家用空调需求的增长和社会库存的减少,预测三代制冷剂景气度将持续。图表展示了三代制冷剂配额削减进程,并与发达国家和发展中国家的削减进程进行了对比。

制冷剂价格走势及市场供需分析

报告引用百川盈孚的数据,展示了R22、R32、R134a和R125等主要制冷剂产品的价格走势及价差情况。数据显示,自2024年初以来,这些制冷剂的价格均保持高位,涨幅显著。图表清晰地展现了各制冷剂价格的波动情况,并与相关原材料价格进行了对比分析,为市场供需关系的判断提供了数据支撑。

投资建议与风险提示

报告最后给出了投资建议,建议关注生产配额领先的行业龙头企业,例如巨化股份、三美股份、永和股份等。同时,报告也指出了潜在的风险,包括制冷剂下游需求不及预期、氟化工原料价格大幅波动以及政策变化的风险。

总结

本报告基于对2025年度中国制冷剂配额政策的解读和市场数据的分析,预测二代制冷剂R22价格将因配额大幅削减而上涨,而三代制冷剂,特别是R32,由于配额增发和市场需求增长,其景气度将持续。 报告强调了关注行业龙头企业的投资建议,并提示了潜在的市场风险。 这份报告为投资者理解中国制冷剂市场未来走势提供了专业的分析和数据支持。 报告中图表数据清晰地展现了配额削减进程和价格波动情况,增强了分析的可信度和说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用