中心思想

本报告的核心观点是:化工行业整体呈现震荡态势,部分细分领域价格上涨,但整体市场需求仍显疲软。 具体而言:

原油价格上涨推动部分化工品价格走高

国际原油价格持续反弹,带动下游部分化工产品价格上涨,例如TDI。

绿色转型政策利好部分细分领域

国家发布的《关于加快经济社会发展全面绿色转型的意见》等政策,将利好节能环保产业以及相关基础设施建设,例如民爆行业。

主要内容

本报告详细分析了2024年8月5日至9日期间化工行业一周市场表现,并对关键化工产品价格及市场供需情况进行了深入解读。

一周市场表现概述

申万石油石化指数和申万基础化工指数均出现小幅下跌。重点子板块中,油服工程板块上涨,而化学原料、炼化及贸易、农化制品、化学纤维板块下跌。三级化工行业中,复合肥、煤化工、民爆制品、聚氨酯、粘胶板块涨幅居前。个股方面,博汇股份、百利科技等涨幅居前,而正丹股份、建新股份等跌幅居前。

关键化工产品价格及市场分析

报告分别对原油、聚氨酯、农药、氯碱化工、煤化工、聚酯化纤、轮胎、化肥、氟化工等九大细分领域的关键化工产品价格走势、供需状况以及成本变化进行了详细的数据分析,并结合图表进行了直观展示。 部分产品价格上涨,部分产品价格下跌或持平,体现了市场的多样化特征。 例如:

原油市场分析

WTI和布伦特原油价格均上涨,主要受地缘政治因素、利比亚减产以及美国劳动力数据影响。

聚氨酯市场分析

TDI价格上涨,主要由于装置检修导致供应减少以及供方挺价意愿增强。

聚酯化纤市场分析

PA66价格弱势震荡,成本面支撑较弱,且终端市场需求未见明显提振。

氟化工市场分析

萤石市场趋弱,制冷剂市场供应偏紧,但下游需求疲软,价格高企有限。

化肥市场分析

磷酸一铵市场交投气氛疲软,下游采购积极性不高。

其他化工产品

报告还提供了其他化工产品的价格波动数据,包括但不限于农药、氯碱化工、煤化工、轮胎等领域的产品。

行业要闻及公司公告

报告总结了本周化工行业的重要新闻事件,包括国家发布的绿色转型政策、工业生产者价格数据、中国海油在南海的重大发现、巴斯夫维生素产品停产等。同时,报告还简要介绍了金石资源、新洋丰、华峰化学等重点公司的半年报业绩情况。

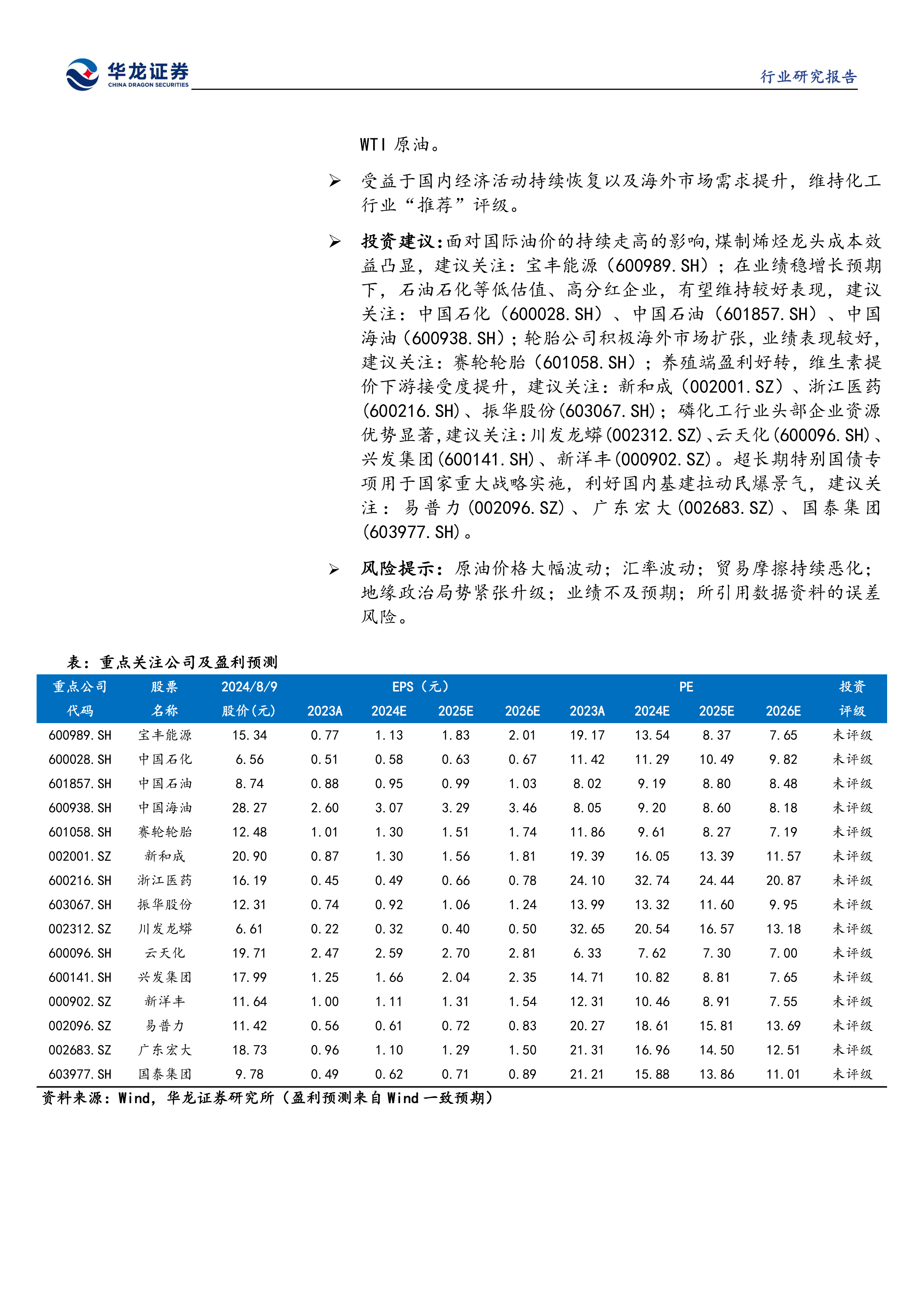

投资建议

报告维持化工行业“推荐”评级,并根据市场分析,提出了具体的投资建议,建议关注煤制烯烃龙头企业、低估值高分红石油石化企业、积极拓展海外市场的轮胎企业、受益于养殖端盈利好转的维生素企业以及资源优势显著的磷化工企业和受益于基建拉动的民爆企业。

总结

本报告基于对一周化工市场数据的全面分析,指出化工行业整体呈现震荡态势,部分产品价格上涨,但整体市场需求仍显疲软。原油价格波动、地缘政治风险以及宏观经济环境是影响行业走势的重要因素。国家绿色转型政策的出台将对化工行业产生深远影响,部分细分领域将从中受益。投资者需密切关注市场变化,谨慎投资。 报告最后提供了重点关注公司的盈利预测及投资评级,但需注意报告中存在的风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用