中心思想

本报告的核心观点是:油价回调在意料之中,主要原因是供需关系的反复以及市场交易层面的变化。尽管如此,下半年油价预计将在30-50美元/桶区间波动,对炼化行业的影响总体中性,大型炼化企业仍值得推荐。

油价回调原因分析:供需及市场情绪的综合作用

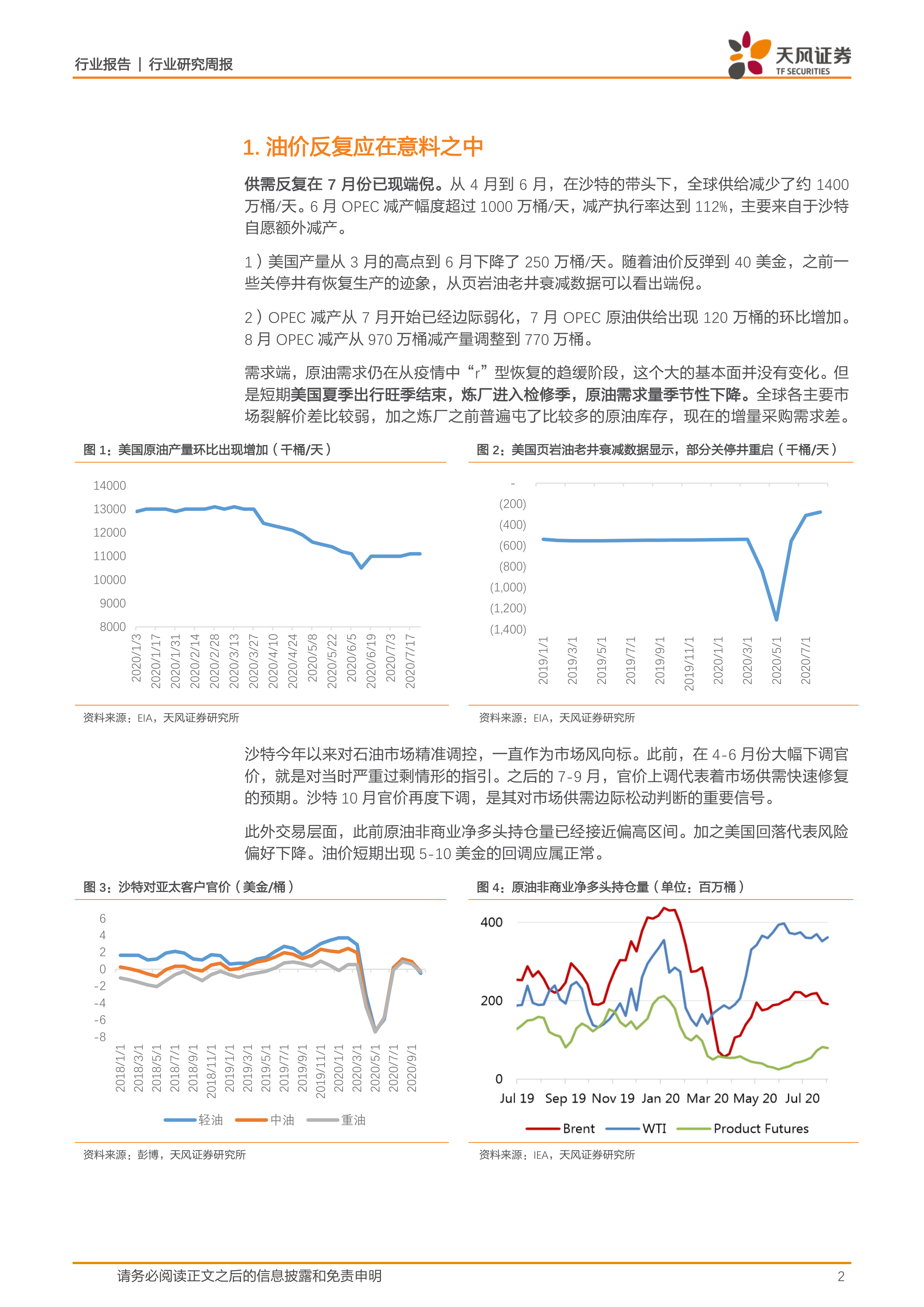

报告指出,油价回调并非意外,而是供需基本面和市场情绪共同作用的结果。供给方面,美国页岩油产量反弹,OPEC减产力度边际放松;需求方面,美国出行旺季结束,炼厂进入检修季,需求季节性下降。此外,沙特10月官价下调也暗示了市场供需边际松动。交易层面,原油非商业净多头持仓量前期已达高位,回调存在合理性。

后疫情时代油价走势预测:30-50美元/桶区间波动

报告预测下半年油价将在30-50美元/桶区间波动。这一预测基于对“后疫情阶段”石油需求恢复的判断:需求虽从深度抑制状态修复,但短期内难以恢复到疫情前的1亿桶/天水平。在需求未恢复至前高的情况下,只要油价覆盖现金生产成本及运输费,生产商即可维持生产,油价波动将受到现金成本和完全成本的限制。

主要内容

油价反复:供需关系的动态变化

报告详细分析了油价反复的原因。从4月到6月,全球供给大幅减少,但7月开始OPEC减产力度边际弱化,美国页岩油产量也出现反弹。需求方面,虽然整体需求仍在恢复,但短期内受到美国出行旺季结束和炼厂检修季的影响,需求季节性下降。图表数据直观地展现了美国原油产量、页岩油老井衰减数据、沙特官价以及原油非商业净多头持仓量的变化趋势,有力地支撑了报告的结论。

原油基本面修复:道阻且长

报告指出,疫情对出行习惯的改变可能具有长期性影响,这将影响石油需求的恢复速度。报告引用Rystad Energy的预测数据,说明2020年Q3和Q4原油需求仍将维持在同比负增长的低位,并分析了影响需求恢复的多种因素,例如国际航班恢复缓慢、远程办公和电话会议的普及以及出行方式的变化等。

对炼化行业的影响:中性偏积极

报告认为,油价在中低位时期,无论涨跌,对炼化行业的影响都相对中性。低油价有利于炼化企业获得更好的产品价差,特别是对于产业链延伸程度好的炼化一体化企业。报告还指出,在油价不同阶段,炼化企业的盈利模式有所不同,并通过图表说明了炼化企业在不同油价区间下的盈利情况。报告最终重申了对大型炼化企业的推荐评级。

总结

本报告基于对油价供需关系、市场情绪以及炼化行业特点的深入分析,预测下半年油价将在30-50美元/桶区间波动,并认为对炼化行业的影响总体中性,大型炼化企业仍具有投资价值。报告的数据图表清晰地展现了油价波动的原因和趋势,为投资者提供了有价值的参考信息。 报告也指出了潜在的风险,例如疫情控制不良、下游复工慢于预期以及油价大跌带来的库存跌价损失等,提醒投资者需谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用