中心思想

本报告基于头豹研究院发布的《2019年中国胶粘剂行业概览》,运用统计数据和专业分析,对中国胶粘剂行业市场现状、发展趋势及竞争格局进行深入解读。报告核心观点如下:

中国胶粘剂行业持续增长,环保型胶粘剂成未来主流

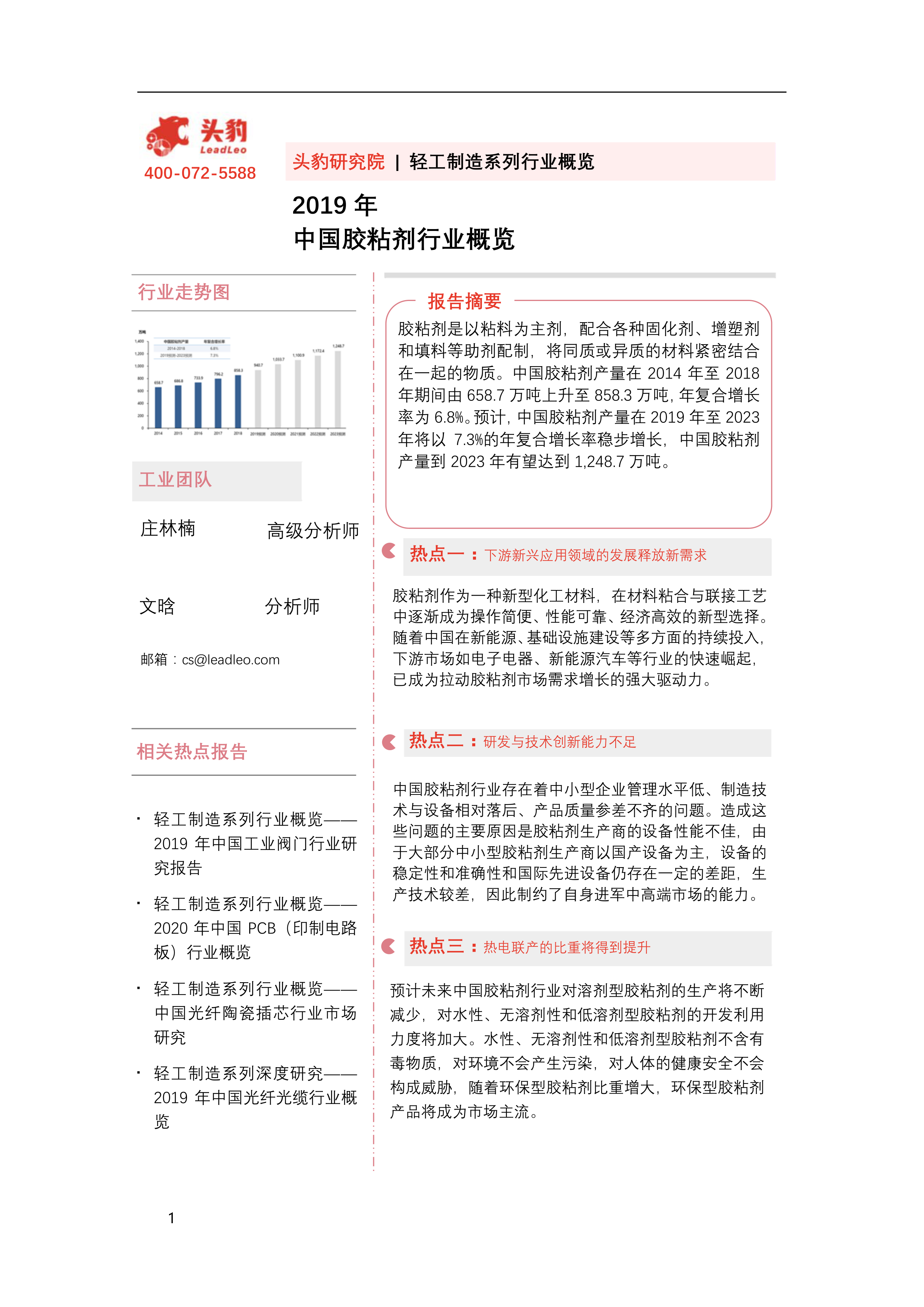

中国胶粘剂产量持续增长,预计2023年将达到1248.7万吨。然而,行业面临着产品同质化、技术创新不足等挑战。环保政策的日益严格推动行业向环保型胶粘剂转型,水性、无溶剂性和低溶剂型胶粘剂将成为未来市场主流。

行业竞争格局分化,大型企业占据优势地位

中国胶粘剂行业竞争格局呈现金字塔式结构,大型外资企业和部分大型民营企业占据中高端市场,而中小型企业主要集中在中低端市场,竞争激烈。大型企业凭借技术优势、品牌优势和规模优势占据主导地位,行业集中度有望进一步提升。

主要内容

本报告涵盖中国胶粘剂行业市场综述、驱动与制约因素、政策及监管分析、市场趋势以及竞争格局分析等方面。

中国胶粘剂行业市场综述:产量增长,应用领域拓展

报告首先对中国胶粘剂行业进行定义和分类,并回顾了其发展历程。数据显示,2014-2018年中国胶粘剂产量年复合增长率为6.8%,预计2019-2023年将以7.3%的年复合增长率继续增长。 报告分析了中国胶粘剂行业的产业链,包括上游化工材料、中游胶粘剂生产商和下游应用领域。上游原材料价格波动对中游企业盈利空间造成影响,而下游应用领域的拓展,特别是新能源汽车和电子电器等新兴领域,为胶粘剂行业带来新的增长动力。报告还详细分析了不同类型胶粘剂(溶剂型、水基型、热熔型、反应型)的市场现状及应用。2017年水基型胶粘剂销量占比达到58.6%,成为市场主流。

中国胶粘剂行业驱动与制约因素:机遇与挑战并存

报告分析了中国胶粘剂行业发展的驱动因素和制约因素。驱动因素包括下游新兴应用领域的发展、落后产能的退出以及出口业务的增加。制约因素则包括原材料价格上涨、产品同质化严重以及研发与技术创新能力不足。 下游新兴应用领域(如新能源汽车、电子产品)的快速发展对胶粘剂的需求持续增长,而落后产能的退出则促进了行业转型升级。然而,原材料价格波动和产品同质化竞争加剧了企业盈利压力,技术创新不足则限制了行业向中高端市场发展。

中国胶粘剂行业政策及监管分析:政策支持与环保监管并重

报告分析了中国政府对胶粘剂行业的政策支持和监管措施。国家出台了一系列鼓励胶粘剂行业发展的产业政策,同时加强了对环保的监管,例如《胶粘剂挥发性有机化合物限量(GB∕T 33372-2016)》的实施,推动行业向环保型产品转型。

中国胶粘剂行业市场趋势:环保化和高附加值化

报告预测了中国胶粘剂行业的未来发展趋势,主要包括环保型胶粘剂将成为市场主流,以及行业整体产品附加值将增大。环保政策的推动下,水性、无溶剂性和低溶剂型胶粘剂将获得更大的市场份额。同时,随着技术创新和进口替代的推进,高性能胶粘剂产品将带动行业整体产品附加值提升。 新能源汽车领域对特殊材料的需求增长也为胶粘剂行业提供了新的发展机遇。

中国胶粘剂行业竞争格局分析:大型企业优势明显

报告分析了中国胶粘剂行业的竞争格局,指出行业集中度较低,但大型企业占据优势地位。大型外资企业和部分大型民营企业(如回天新材、康达新材)凭借技术、品牌和规模优势,占据中高端市场。中小型企业主要集中在中低端市场,竞争激烈。报告对回天新材和康达新材两家典型企业进行了详细的分析,包括其企业概况、主营业务、竞争优势和潜在风险。

总结

本报告对中国胶粘剂行业进行了全面的分析,指出该行业正处于持续增长阶段,但同时也面临着诸多挑战。环保政策的推动、新兴应用领域的拓展以及大型企业的技术创新将成为行业未来发展的主要驱动力。 未来,环保型胶粘剂将成为市场主流,行业集中度将进一步提升,产品附加值将持续增大。 中国胶粘剂企业需要加强技术创新,提升产品质量,才能在激烈的市场竞争中获得更大的发展空间。

微信扫一扫-立即使用

微信扫一扫-立即使用