中心思想

本报告的核心观点是:2023年3月医药生物板块表现疲软,跑输主要市场指数,但第八批国家药品集采降价幅度符合预期,中成药集采规则相对温和,为医药行业带来一定积极信号。 报告建议关注集采风险释放后有望迎来业绩拐点的制药企业,以及研发能力强、国际化能力强的创新药企业和产业链企业,以及受政策鼓励、集采压力小的中药企业等投资方向,维持医药生物板块“领先大市”评级。

医药板块市场表现及估值分析

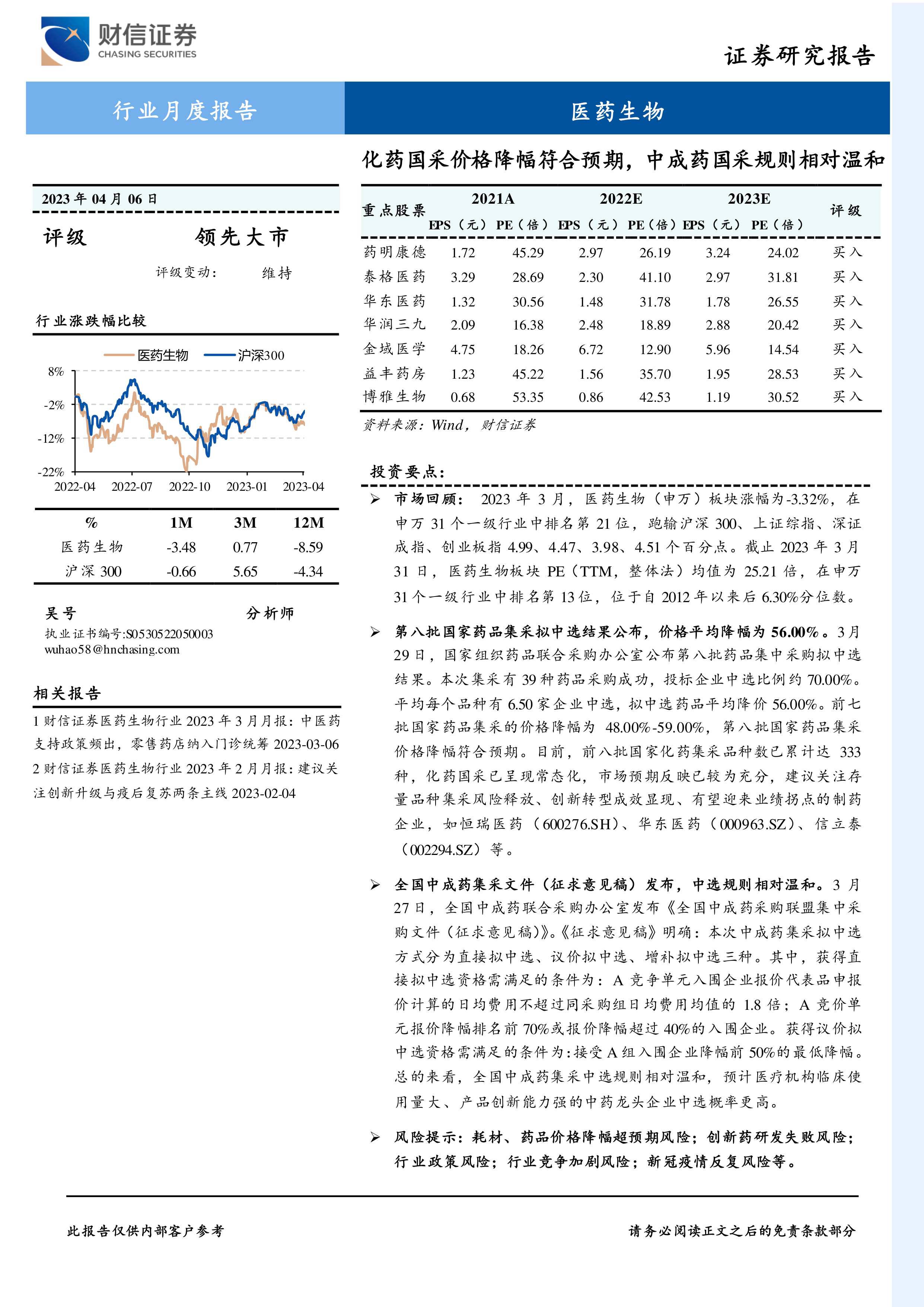

2023年3月,医药生物(申万)板块下跌3.32%,跑输沪深300、上证综指、深证成指和创业板指。截至3月31日,医药生物板块PE(TTM,整体法)均值为25.21倍,在申万31个一级行业中排名第13位,位于2012年以来后6.30%分位数,处于历史低位。相对沪深300和全部A股(非银行)的溢价率分别位于2012年以来后39.80%和35.80%分位数,表明板块估值处于相对较低水平。 一季度医药生物板块涨幅为4.21%,跑输主要市场指数。子行业方面,中药、医药商业和化学制药板块涨幅靠前,医疗器械、医疗服务和生物制品板块涨幅靠后。个股方面,成都先导、润达医疗等涨幅靠前,拱东医疗、亨迪药业等跌幅靠前。

主要内容

第八批国家药品集采及中成药集采政策解读

第八批国家药品集采结果公布,平均降幅为56.00%,符合市场预期。本次集采涉及40个大品种、366个品规,251家企业参与竞标,中选比例约70.00%。平均每个品种有6.50家企业中选,预计每年可节省167亿元。注射剂占比超过67.50%,面临更大的集采降价压力。前八批国家化药集采品种数累计达333种,化药国采已常态化。报告建议关注存量品种集采风险释放、创新转型成效显现、有望迎来业绩拐点的制药企业,例如恒瑞医药、华东医药、科伦药业等。

全国中成药集采文件(征求意见稿)发布,中选规则相对温和。征求意见稿明确了采购品种、竞价组分类、入围企业确定准则和中选规则,采用直接拟中选、议价拟中选、增补拟中选三种方式。规则相对温和,预计医疗机构临床使用量大、产品创新能力强的中药龙头企业中选概率更高。

投资建议及重点关注方向

报告维持医药生物板块“领先大市”评级,并建议重点关注以下投资方向:

受益于疫情防控措施放开,有望迎来消费复苏的板块: 零售药店(益丰药房、大参林等)、医疗服务(国际医学、金域医学等)、消费医疗(华东医药、长春高新等)和血制品企业(天坛生物、博雅生物等)。

研发能力强、销售推广及国际化能力强的创新药及其产业链企业: 创新药企业(恒瑞医药、贝达药业、君实生物等)和CXO企业(药明康德、泰格医药、凯莱英等)。

药品集采影响逐步消除、创新成效逐步显现的传统化药企业: 恒瑞医药、华东医药、科伦药业、京新药业、信立泰、海思科等。

受政策鼓励、集采压力小的中药企业: 中药创新企业(以岭药业、康缘药业等)、中药配方颗粒企业(华润三九、红日药业等)、中药消费品企业(片仔癀、同仁堂、华润三九、太极集团等)。

部分细分领域龙头企业: 凝胶贴膏制剂龙头九典制药、模式动物龙头南模生物、药康生物等。

总结

本报告分析了2023年3月医药生物板块的市场表现、估值水平以及国家药品集采政策对行业的影响。尽管3月份板块表现疲软,但第八批国家药品集采降价幅度符合预期,中成药集采规则相对温和,为行业带来积极信号。报告建议投资者关注具备长期竞争优势和增长潜力的企业,并维持医药生物板块“领先大市”的评级。 报告还详细分析了多个细分领域的投资机会,为投资者提供了较为全面的投资参考。 需要注意的是,报告中提到的个股仅供参考,投资者需根据自身风险承受能力和投资目标进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用