中心思想

本报告的核心观点是:医药生物行业底部反弹在即,建议积极配置。报告基于对市场走势、政策环境和公司业绩的分析,推荐关注院内品种修复以及具有底部弹性的资产,并重点推荐了几个细分领域的龙头企业。

医药板块底部反弹预期

目前医药板块整体估值处于相对低位,低于历史平均水平,且部分细分领域(如院内药品、特色原料药等)具备低基数、业绩有望逐季回升的特征。 同时,政策层面利好因素逐渐显现,例如医疗反腐即将进入尾声,创新药支持政策持续落地,这些都为医药板块的反弹提供了有利条件。

投资策略:关注细分领域龙头

报告建议投资者积极配置医药板块,并重点关注以下几个细分领域:院内药品、诊断、设备;GLP-1产业链;特色原料药、低值耗材;以及受益于国企改革和高股息政策的企业。 这些领域在政策支持、市场需求或行业周期等方面都具备较强的增长潜力。

主要内容

本报告为医药生物行业周报,主要内容包括市场动态分析、投资要点、重点推荐个股、板块估值分析以及重点公司动态等。

市场动态及板块表现

报告首先分析了2024年初至今医药板块的整体表现,指出其收益率跑输沪深300指数,但本周部分子行业出现反弹,例如CXO、医疗服务和创新药板块。 同时,报告详细列举了本周各子行业的涨跌幅,并指出医药板块整体估值(PE)相对全部A股(扣除金融板块)存在溢价,但低于历史平均水平。

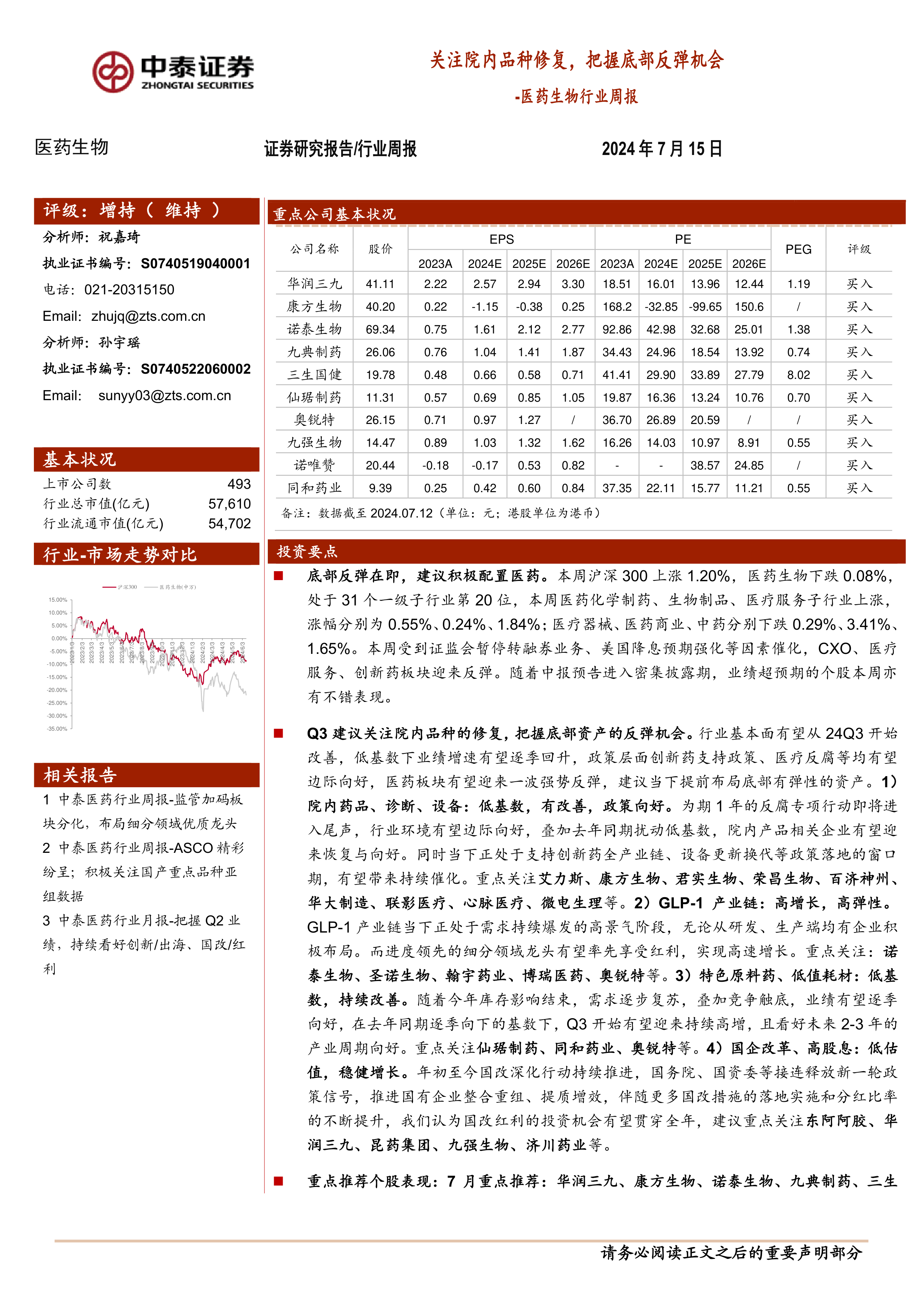

投资要点及重点推荐个股

报告的投资要点强调了医药板块底部反弹的预期,并建议关注院内品种的修复和底部资产的反弹机会。 报告根据不同细分领域的特征,推荐了多只个股,例如:

- 院内药品、诊断、设备: 艾力斯、康方生物、君实生物、荣昌生物、百济神州、华大制造、联影医疗、心脉医疗、微电生理等。

- GLP-1产业链: 诺泰生物、圣诺生物、翰宇药业、博瑞医药、奥锐特等。

- 特色原料药、低值耗材: 仙琚制药、同和药业、奥锐特等。

- 国企改革、高股息: 东阿阿胶、华润三九、昆药集团、九强生物、济川药业等。

报告还提供了重点推荐个股在本周和本月的涨跌幅数据,并指出中泰医药重点推荐个股的整体表现。

行业政策及事件解读

报告关注了近期医药行业的一些重要政策和事件,例如:江西省医保局执行药品联盟集采中选结果;国家药监局发布《中药标准管理专门规定》和医疗器械管理基本数据集征求意见稿等。 这些政策和事件对医药行业未来发展趋势具有重要影响。

公司业绩及动态

报告列举了多家医药公司2024年上半年的业绩预告,并对部分公司的股权激励计划和重要动态进行了简要介绍,例如川宁生物、万孚生物、甘李药业、国药现代、健帆生物、奥锐特、诺唯赞、派林生物、佐力药业、东阿阿胶和海思科等公司的业绩表现和公司新闻。

维生素价格跟踪

报告还对维生素A、维生素E、维生素C、维生素D3、维生素B1、维生素B2和泛酸钙等维生素的价格走势进行了跟踪,并提供了相应的图表数据。

总结

本报告对医药生物行业进行了全面的分析,指出该行业底部反弹的可能性较大,并建议投资者积极配置。报告重点关注院内品种修复和具有底部弹性的资产,并推荐了多个细分领域的龙头企业。 同时,报告也对近期重要的行业政策、事件和公司动态进行了解读,为投资者提供了有价值的参考信息。 然而,投资者仍需注意市场风险,并根据自身情况进行投资决策。 报告最后也明确指出了政策扰动风险、药品质量问题以及信息滞后等风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用