中心思想

本报告的核心观点是:检验检查结果互认政策的出台将深刻影响医疗器械及体外诊断(IVD)行业,为国产企业带来重大机遇。政策将促进医院收入结构调整,降低检验检查类收入占比,进而推动国产设备及耗材凭借性价比优势抢占市场份额,加速国产替代进程。报告建议关注具备自主创新能力和出海能力的医疗器械研发平台化厂家,以及受益于集采和国产替代的眼科、家用器械和骨科耗材等领域的企业。

检验检查结果互认政策利好国产医疗器械及IVD行业

《关于进一步推进医疗机构检查检验结果互认的指导意见》的发布,旨在规范医疗检查检验行为,提高医疗服务效率,改善患者就医体验。该政策将减少重复检验检查,降低医院检验检查类收入占比,促使医院更注重控制设备采购成本,这为国产医疗器械和IVD产品提供了重要的市场机遇。国产企业凭借其在性价比和售后服务方面的优势,有望加速国产替代进程,扩大市场份额。

国产医疗器械企业投资机会分析

报告看好具备自主创新能力和出海能力的医疗器械研发平台化厂家,例如迈瑞医疗、联影医疗、新产业等龙头企业。同时,报告也关注受益于集采和国产替代的眼科器械创新型企业(如爱博医疗)、家用器械企业(如鱼跃医疗、可孚医疗),以及集采影响逐步消化、国产份额稳步提升的骨科耗材和电生理领域的企业(如威高骨科、三友医疗等)。

主要内容

行情回顾

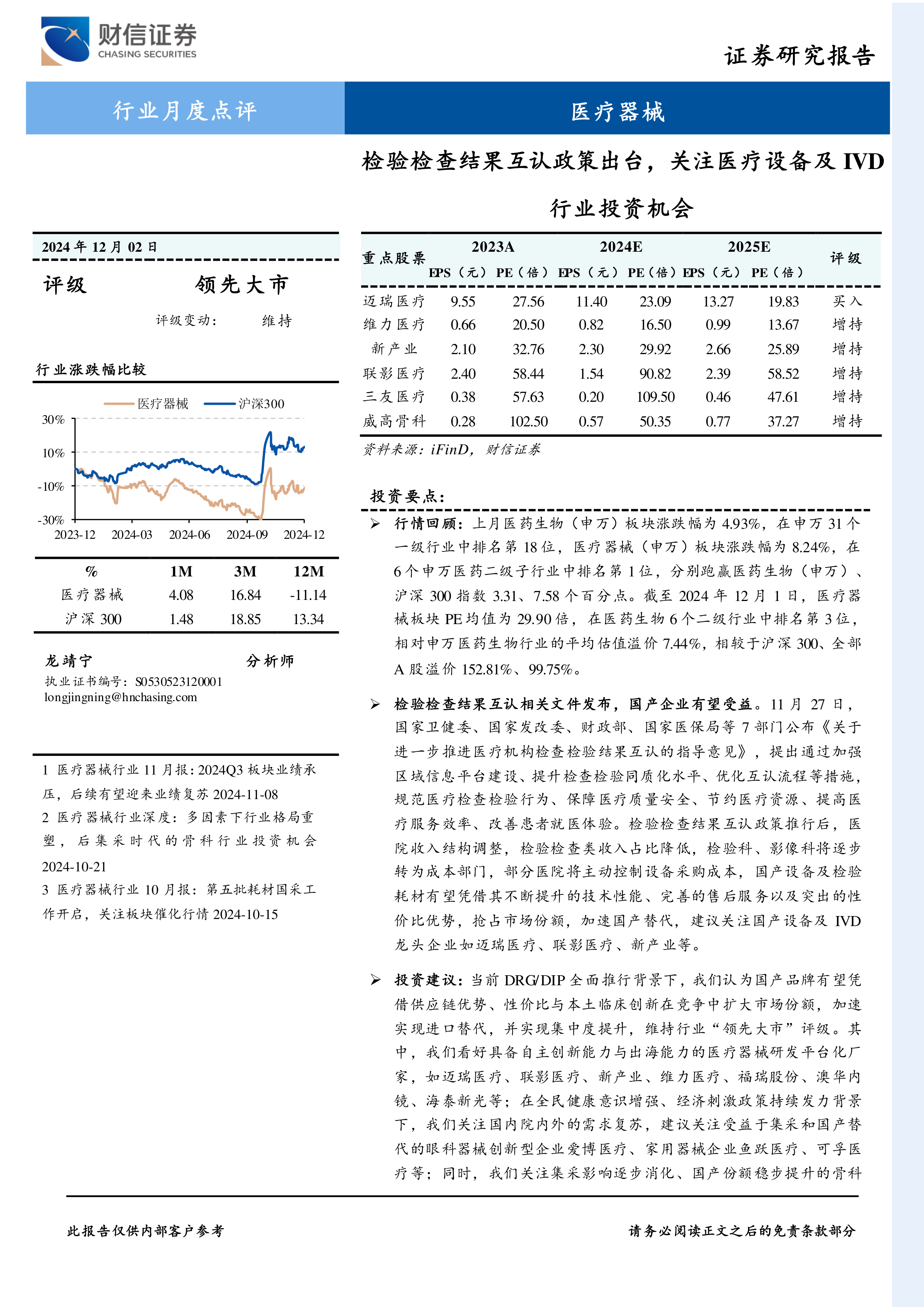

2024年11月1日至12月1日期间,医药生物(申万)板块涨幅为4.93%,医疗器械(申万)板块涨幅为8.24%,跑赢医药生物板块和沪深300指数。医疗器械板块PE均值为29.90倍,相对申万医药生物板块溢价7.44%,相较于沪深300和全部A股溢价显著。板块内个股涨跌幅分化明显,部分个股涨幅巨大,部分个股出现下跌。医疗器械行业市场成交额占医药生物总成交额比例为18.77%。

行业观点:检验检查结果互认政策出台,关注医疗设备及IVD行业投资机会

国家卫健委等七部门发布的《关于进一步推进医疗机构检查检验结果互认的指导意见》提出,到2030年基本实现常见检查检验结果跨区域、跨医疗机构共享互认。该政策将推动医院收入结构调整,降低检验检查类收入占比,有利于国产医疗器械和IVD产品凭借性价比优势抢占市场份额。

重点行业及公司动态

报告列举了多个医疗器械公司在11月份的重点动态,包括:项目中标、新产品获批注册证、股票回购等信息。这些信息反映了医疗器械行业持续发展的态势,以及部分公司在市场竞争中的积极表现。

总结

本报告基于对11月份医疗器械行业市场行情的回顾和对检验检查结果互认政策的分析,指出该政策将为国产医疗器械及IVD行业带来重大机遇。报告建议投资者关注具备自主创新能力和出海能力的龙头企业,以及受益于集采和国产替代的细分领域企业,并提示了行业竞争加剧、集采政策变化等潜在风险。 报告中提供的公司数据和市场分析,为投资者提供参考,但投资者仍需谨慎决策,并进行独立的风险评估。

微信扫一扫-立即使用

微信扫一扫-立即使用