中心思想

本报告基于Leadleo.com提供的关于中国高频治疗设备行业的报告数据,对该行业市场规模、竞争格局、产业链、政策环境以及发展趋势进行专业分析。报告核心观点如下:

中国高频治疗设备市场规模波动,但长期向好

中国高频治疗设备市场规模在2017-2022年间呈现下降趋势,但预计2023-2027年将恢复增长,主要受肿瘤康复需求增长、企业规模扩张以及政策规范等因素影响。 家用小型化设备的兴起也为市场带来新的增长点。

行业竞争集中,但家庭化和小型化趋势带来新机遇

高频治疗设备行业竞争格局集中,头部企业占据主要市场份额。然而,家用射频美容设备的快速发展,以及政策对射频治疗设备监管的加强,将重塑行业竞争格局,为新兴企业带来机遇。

主要内容

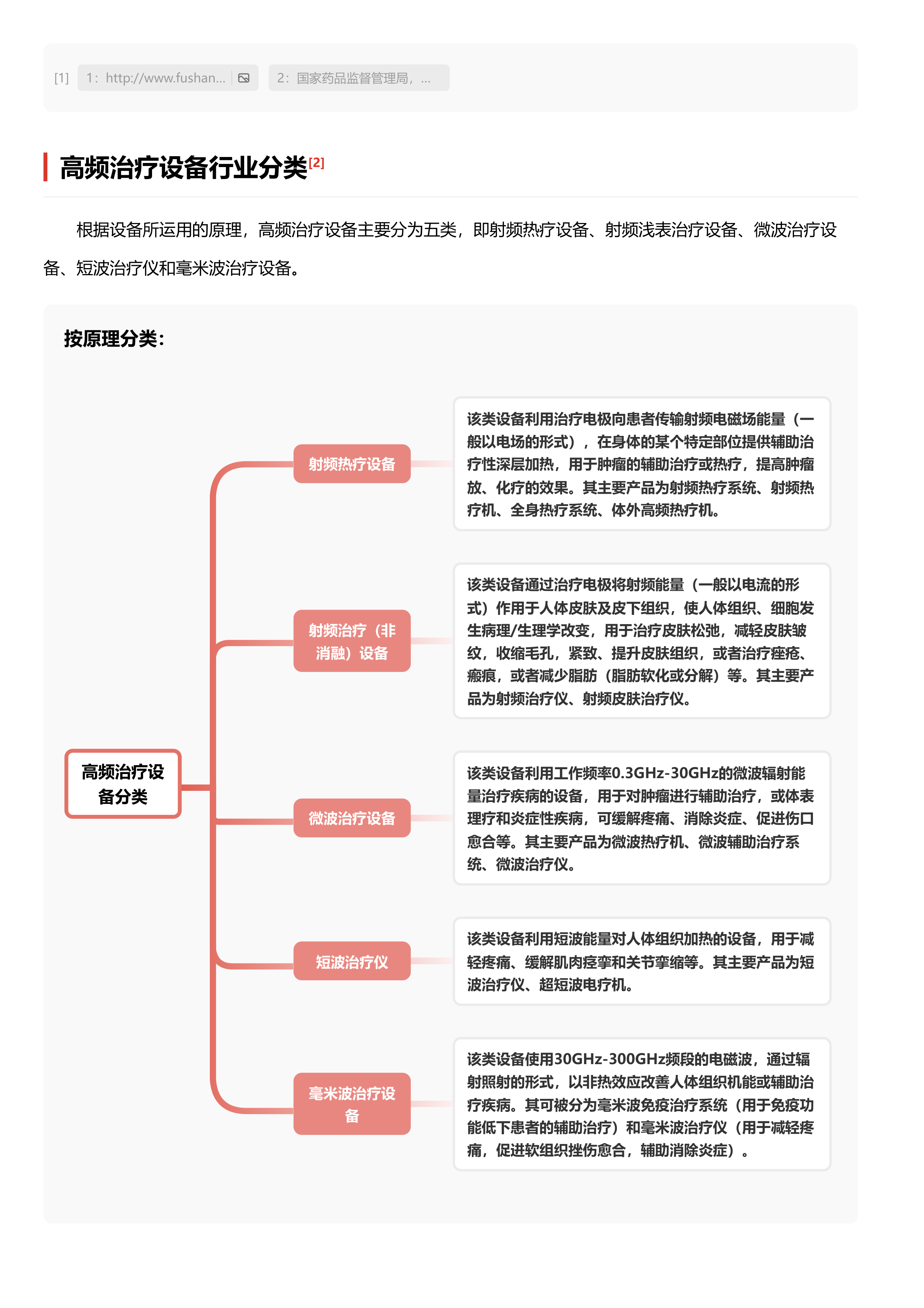

高频治疗设备行业概况

行业定义与分类

高频治疗设备利用频率大于100千赫的交流电产生的热效应和非热效应进行治疗,属于物理治疗设备。根据工作原理,主要分为射频热疗设备、射频浅表治疗设备(医美应用较多)、微波治疗设备、短波治疗仪和毫米波治疗设备五大类。

行业特征

中国高频治疗设备行业已形成一定规模,但竞争激烈,国有化率较高。市场呈现家庭化、小型化趋势,家用美容仪市场增长迅速。政府政策引导行业规范化发展,合规性和安全性日益受到重视。

发展历程

中国高频治疗设备发展历程可分为萌芽期(1950-1984)、启动期(1984-1998)和高速发展期(1998-至今)三个阶段。近年来,随着康复医疗行业的发展和政策支持,高频治疗设备逐渐走向规模化和商业化。

高频治疗设备产业链分析

上游分析

上游主要为原材料供应商,包括电子电器类(半导体芯片、传感器等)、结构件类(钢板等)以及其他材料。中国半导体市场增长趋势为上游提供充足供应,中游企业议价能力较强。

中游分析

中游为高频治疗设备生产商,竞争格局集中,头部企业如诺万医疗、迈达医疗和和佳医疗等占据主要市场份额。医美领域对小型化、家庭化设备的需求增长,推动行业发展。

下游分析

下游主要为医疗美容机构、康复医疗机构和终端消费者。康复医疗机构数量增长,以及医美领域光电项目需求旺盛,为高频治疗设备提供广阔市场。销售渠道也正从公立医院向民营医院转移。

高频治疗设备市场规模及预测

2017-2022年,中国高频治疗设备市场规模由4.48亿人民币下降至3.59亿人民币,年复合增长率为-4.36%。预计2023-2027年,市场规模将增长至4.45亿人民币,年复合增长率预计达到5.44%。市场规模变化受肿瘤康复需求增长、企业生产规模扩张以及政策规范等因素影响。

高频治疗设备相关政策梳理

相关政策主要包括《“十四五”医疗装备产业发展规划》和《“十四五”国民健康规划》等指导性政策,以及《国家药监局关于调整《医疗器械分类目录》部分内容的公告》和《射频美容设备注册审查指导原则》等规范类政策。这些政策推动行业规范化发展,提高产品合规性和安全性。

高频治疗设备竞争格局分析

中国高频治疗设备行业竞争格局较为集中,可分为三个梯队:第一梯队为诺万医疗等龙头企业;第二梯队为迈达医疗、和佳医疗等企业,主要占据高端市场;第三梯队为亿高医疗、翔宇医疗等企业,高频治疗设备业务占比相对较低。未来竞争将更加激烈,家庭化和小型化趋势以及加强监管将是主要影响因素。

高频治疗设备代表企业分析

报告简要分析了和佳医疗、迈达医疗和诺万医疗三家代表性企业的公司信息和财务数据,并对其竞争优势进行了总结。

总结

中国高频治疗设备行业市场规模虽然在短期内有所波动,但长期发展前景向好。家庭化、小型化趋势以及医美市场的快速发展为行业带来新的增长点。行业竞争格局集中,但政策规范和监管加强将促进行业健康发展,并为新兴企业创造机遇。 未来,企业应关注产品创新、技术升级以及市场细分,以适应市场变化和满足消费者需求。 同时,加强合规性建设,积极应对监管加强,将是企业长期发展的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用