中心思想

本报告的核心观点是:原油价格高位震荡,化工行业整体向好,但个股表现分化。建议关注顺周期龙头企业和优质赛道中的低PEG细分龙头企业。

原油价格高位震荡,影响化工行业上游

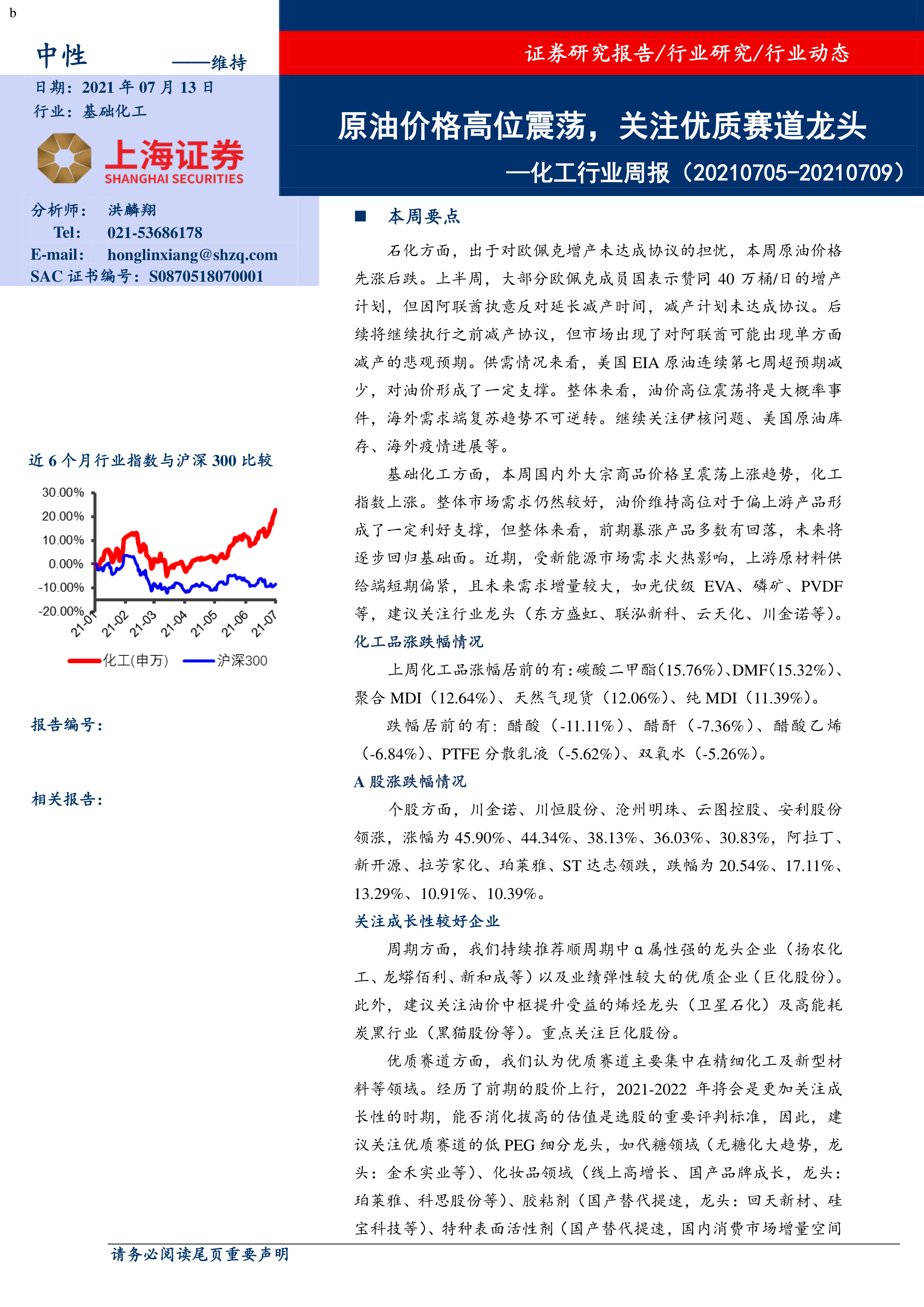

本周原油价格先涨后跌,主要受欧佩克增产协议未达成影响。虽然美国EIA原油库存连续七周超预期减少,对油价形成一定支撑,但阿联酋反对延长减产时间,市场对未来原油价格存在悲观预期。整体来看,油价高位震荡是大概率事件,海外需求端复苏趋势不可逆转。 油价的波动将直接影响化工行业上游产品的价格和盈利能力。

化工行业整体向好,但个股表现分化

基础化工方面,国内外大宗商品价格震荡上涨,化工指数上涨。整体市场需求较好,油价高位对上游产品形成利好支撑,但前期暴涨产品多数回落,未来将逐步回归基础面。新能源市场需求火热,导致部分上游原材料供给偏紧,建议关注行业龙头企业。 个股方面,涨跌幅度差异较大,部分个股涨幅显著,部分个股跌幅明显,体现出市场对不同企业发展前景的差异化预期。

主要内容

一、化工行业投资观点

本部分总结了本周化工行业的主要动态和投资观点。

1. 石化行业:原油价格高位震荡

分析了原油价格波动的原因,包括欧佩克增产协议、美国EIA原油库存数据以及地缘政治因素等。指出油价高位震荡是大概率事件,并建议持续关注相关因素。

2. 基础化工行业:市场需求良好,关注龙头企业

分析了基础化工行业市场需求、价格走势以及新能源市场对上游原材料的影响。建议关注光伏级EVA、磷矿、PVDF等领域龙头企业,例如东方盛虹、联泓新科、云天化、川金诺等。

3. 投资建议:关注顺周期龙头和优质赛道低PEG龙头

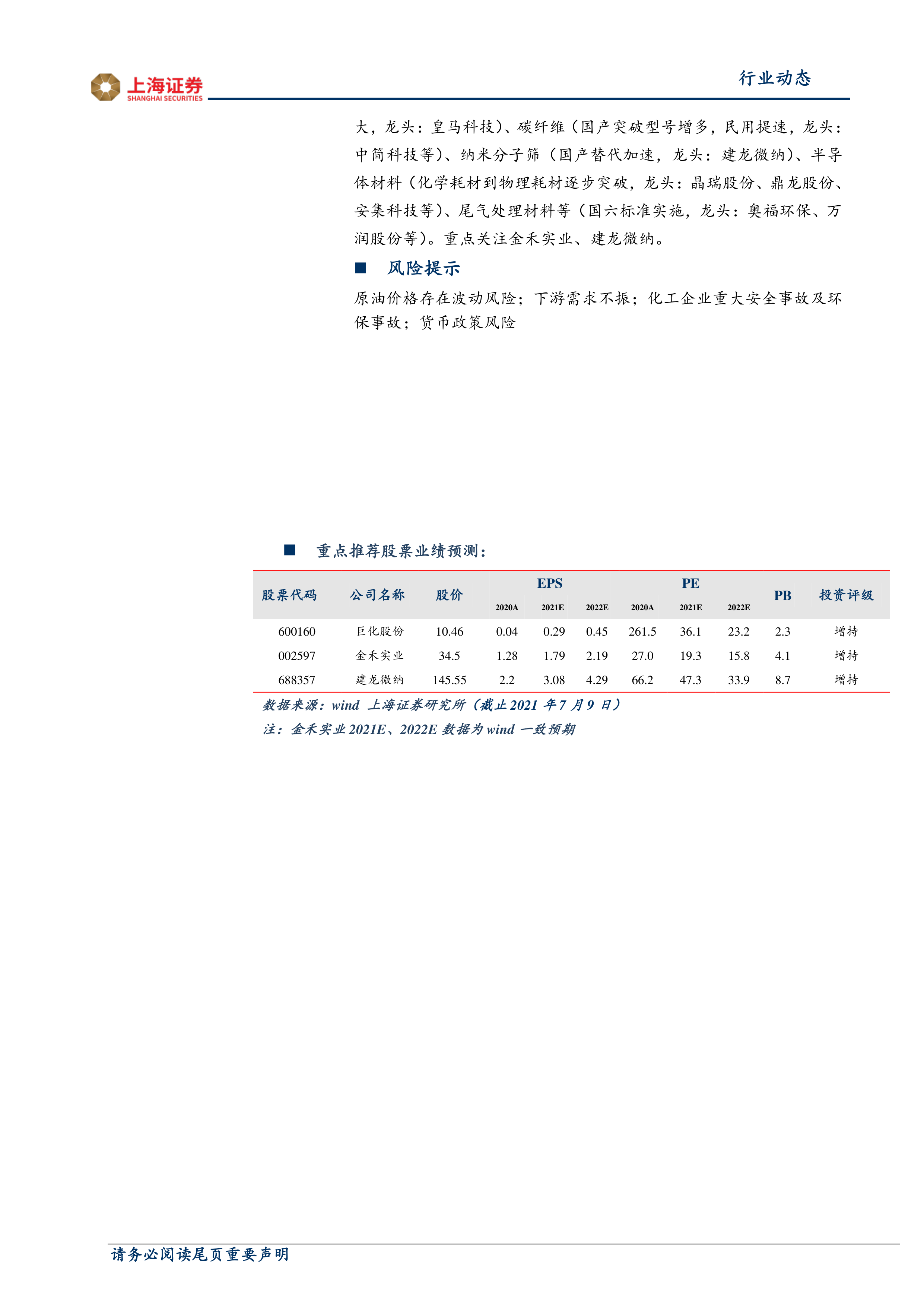

提出了具体的投资建议,包括持续推荐顺周期中α属性强的龙头企业(扬农化工、龙蟒佰利、新和成等)以及业绩弹性较大的优质企业(巨化股份),并建议关注油价中枢提升受益的烯烃龙头(卫星石化)及高能耗炭黑行业(黑猫股份等)。 此外,重点推荐在精细化工及新型材料等优质赛道中,具有低PEG估值的细分龙头企业,例如代糖领域的金禾实业、化妆品领域的珀莱雅和科思股份、胶粘剂领域的回天新材和硅宝科技等。

二、板块及个股情况

本部分对化工板块和个股的市场表现进行了分析。

1. 板块表现:申万化工指数上涨

申万化工指数上涨6.94%,跑赢同期沪深300指数(下跌0.23%)。

2. 个股表现:涨跌幅度分化显著

列举了涨幅居前的个股(川金诺、川恒股份、沧州明珠、云图控股、安利股份)和跌幅居前的个股(阿拉丁、新开源、拉芳家化、珀莱雅、ST达志),并指出个股表现分化显著。

三、行业及个股新闻

本部分简要介绍了本周化工行业和个股的一些重要新闻事件,例如华峰化学研发总部项目、恩捷股份锂电池隔离膜项目、东方盛虹收购斯尔邦以及万华化学上半年业绩预告等。这些新闻事件对相关公司的发展和股价可能产生影响。

四、化工品价格变化及分析

本部分详细分析了本周部分化工产品价格的涨跌情况及原因。

1. 周行情总结及分析

对本周化工品价格整体走势进行了总结,并分析了原油价格、供需关系、以及部分化工产品(如PVC、聚合MDI、尿素、维生素等)价格波动的原因。

2. 部分产品价格走势

提供了多张图表,展示了丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱、氨纶等多种化工产品近期的价格走势。

总结

本报告分析了2021年7月5日至9日化工行业周报的主要内容,指出原油价格高位震荡是影响化工行业的重要因素。化工行业整体向好,但个股表现分化,建议投资者关注顺周期龙头企业和优质赛道中的低PEG细分龙头企业,并密切关注原油价格、宏观经济政策以及下游需求变化等因素。 报告中提供了详细的化工产品价格走势图和分析,以及对部分上市公司未来发展前景的判断,为投资者提供参考。 需要注意的是,投资有风险,投资者应谨慎决策,不应将本报告作为投资决策的唯一参考因素。

微信扫一扫-立即使用

微信扫一扫-立即使用