中心思想

本报告的核心观点是:2020年2月17日至2020年2月21日,化工行业受新冠疫情影响较大,复工及运输情况不及往年,预计将对一季度业绩造成较大影响。但疫情也可能提升行业集中度,利好龙头企业。油价先涨后跌,短期维持低位震荡。维生素产品持续涨价,建议关注维生素领域细分龙头。国产替代进程加速,建议关注相关优质子行业。报告维持基础化工行业“中性”评级,并推荐部分优质龙头企业及底部反转或格局优化细分行业的个股。

油价波动与石化行业展望

国际原油价格受疫情风险缓和、潜在减产及制裁影响先涨后跌,截止2月21日,WTI原油报收52.75美元/桶,布伦特油报收57.82美元/桶。报告认为油价短期仍将维持低位震荡,建议关注石化上游低估值龙头及油服龙头。

新冠疫情对化工行业的影响及投资策略

新冠疫情对化工行业复工和运输造成显著影响,预计将对一季度业绩造成较大影响。但报告认为,疫情有望进一步提升行业集中度,利好各细分领域龙头企业。

主要内容

化工行业投资观点

报告将投资主线分为传统和新材料两条。传统主线建议关注低估值优质龙头、底部反转(制冷剂、维生素等)和格局优化细分领域(PVA、高倍甜味剂等)。新材料主线建议关注胶粘剂、面板及半导体配套材料、尾气净化材料、珠光材料和LED应用。报告维持基础化工行业“中性”评级。

板块及个股情况

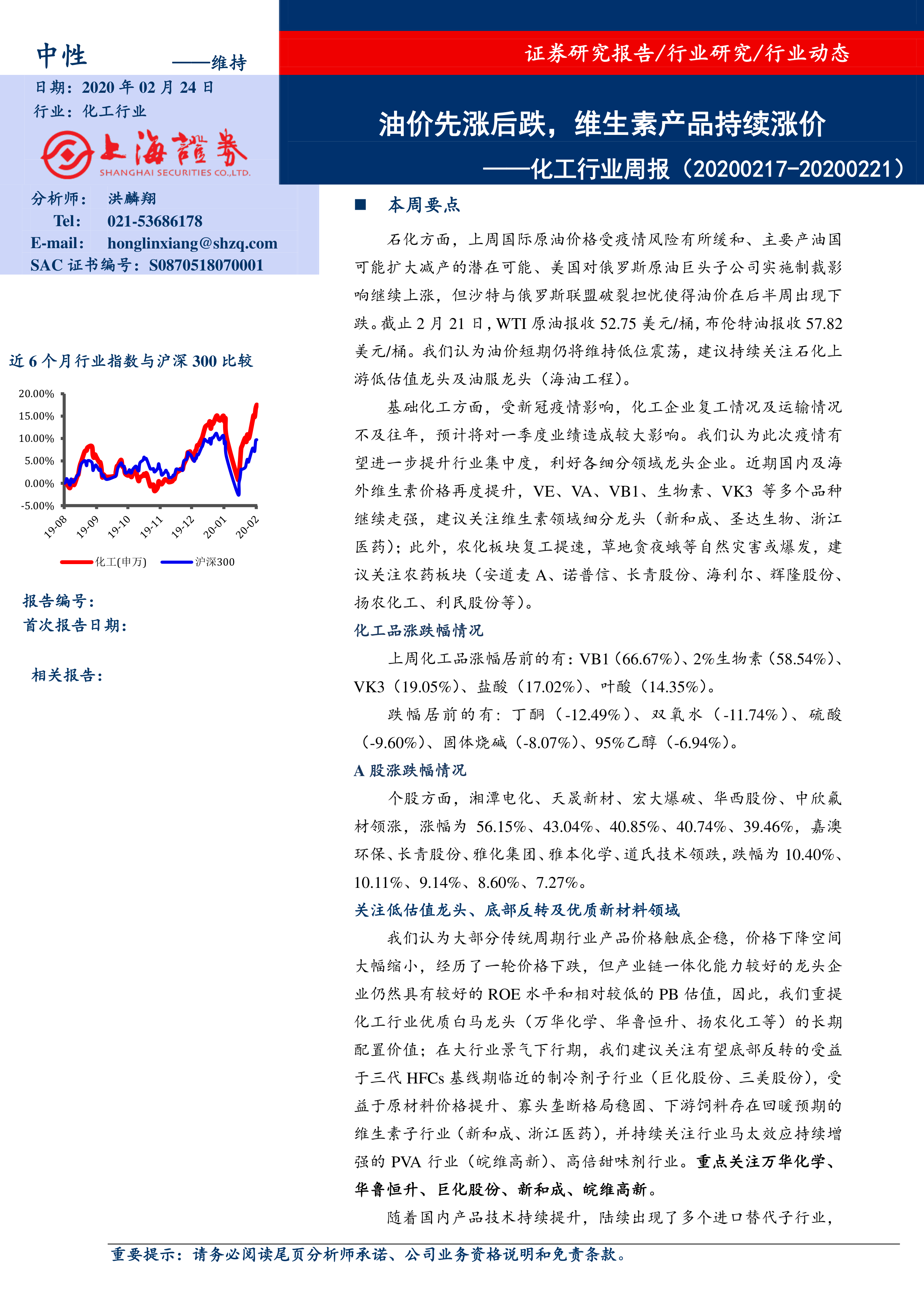

申万化工指数上涨6.42%,同期沪深300指数上涨4.06%。个股方面,湘潭电化、天晟新材等领涨,嘉澳环保、长青股份等领跌。

行业及个股新闻

报告简述了2019年钛白粉行业产量及产能情况,以及鼎龙股份和上海家化的2019年业绩快报和年报信息。

化工品价格变化及分析

周行情总结及分析

报告详细分析了国际原油价格波动的原因,包括疫情风险、潜在减产、制裁以及沙特与俄罗斯联盟破裂等因素。并分析了美国精炼油库存、活跃钻井数等数据,以及利比亚原油产量下降对全球原油供需的影响。同时,报告也分析了化工品价格涨跌幅情况,重点关注了PVC、聚合MDI、硬泡聚醚、TDI、尿素和维生素等产品的价格走势及影响因素,并结合供需关系、物流运输、下游需求等方面进行深入分析。

部分产品价格走势

报告提供了丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱和氨纶等多种化工产品的价格走势图,并对价格波动原因进行了简要说明。

个股深度分析

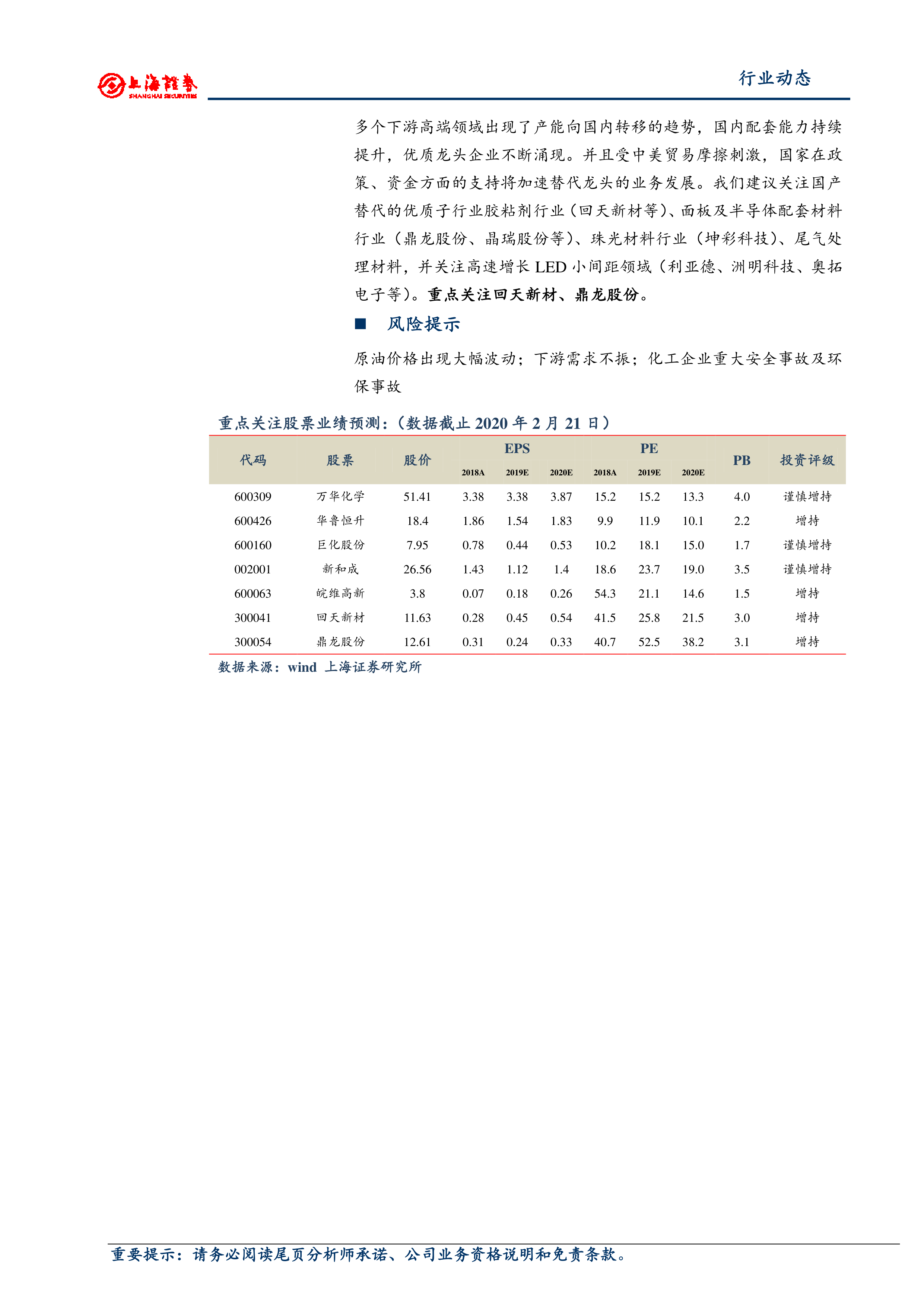

报告对万华化学、华鲁恒升、巨化股份、新和成、皖维高新、回天新材和鼎龙股份等七家公司的业绩、产品价格、产能、研发等方面进行了详细的分析,并对未来发展前景进行了展望。

总结

本报告对2020年2月17日至2020年2月21日期间化工行业及相关上市公司进行了全面分析。报告指出,新冠疫情对化工行业短期内造成负面影响,但长期来看,疫情可能加速行业整合,利好龙头企业。油价波动以及维生素产品价格上涨是本周化工行业的两大突出特点。此外,国产替代进程的加速也为部分细分行业带来了新的机遇。报告最后维持基础化工行业“中性”评级,并推荐了部分值得关注的个股。 报告内容涵盖了宏观经济环境、行业动态、公司业绩、产品价格走势等多个方面,为投资者提供了较为全面的信息和参考。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应独立进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用