中心思想

本报告的核心观点是:2024年Q3,医疗器械板块业绩承压,主要受DRG/DIP推广、部分产品集采落地以及行业监管政策变化等因素影响,导致院内需求不及预期。然而,长期来看,中国老龄化加速、居民健康意识增强和消费水平提高等因素将持续推动医疗器械行业增长,国产替代空间巨大。因此,我们维持医疗器械行业“领先大市”评级,并推荐具备自主创新能力和出海能力的研发平台型企业,以及受益于集采和国产替代的细分领域企业。

2024Q3医疗器械板块业绩承压及原因分析

2024年Q3,医疗器械板块业绩承压,营收增长乏力,利润下滑明显。具体来看,板块营收同比增长2.78%,但环比下降8.56%;归母净利润同比下降11.87%,环比下降29.82%。这一现象主要源于以下几个方面:

- DRG/DIP推广影响: DRG/DIP支付方式改革导致医院控制医疗成本的压力加大,影响了医疗器械产品的采购和使用。

- 部分产品集采落地: 部分医疗器械产品参与集采,价格下降,压缩了企业利润空间。

- 行业监管政策变化: 行业监管政策的调整和变化,也对企业经营活动造成一定影响。

- 院内需求不及预期: 受上述因素综合影响,医院对医疗器械产品的需求不及预期,导致企业业绩承压。

行业长期增长潜力及投资机会

尽管2024年Q3业绩承压,但我们认为医疗器械行业长期增长潜力巨大,主要基于以下因素:

- 老龄化加速: 中国人口老龄化加速,慢性病患者数量增加,对医疗器械的需求持续增长。

- 居民健康意识增强: 居民健康意识增强,对医疗保健的投入增加,推动医疗器械市场发展。

- 消费水平提高: 居民消费水平提高,为高端医疗器械的消费提供了基础。

- 国产替代空间巨大: 我国医疗器械行业仍以中低端产品为主,高端医疗器械依赖进口,国产替代空间巨大。

- 基层医疗设备更新需求: 国内基层医疗硬件存在短板,设备更新需求旺盛,未来随着政策支持和资金到位,将带来新的增长点。

主要内容

本报告主要包含以下几个部分:

1. 行情回顾

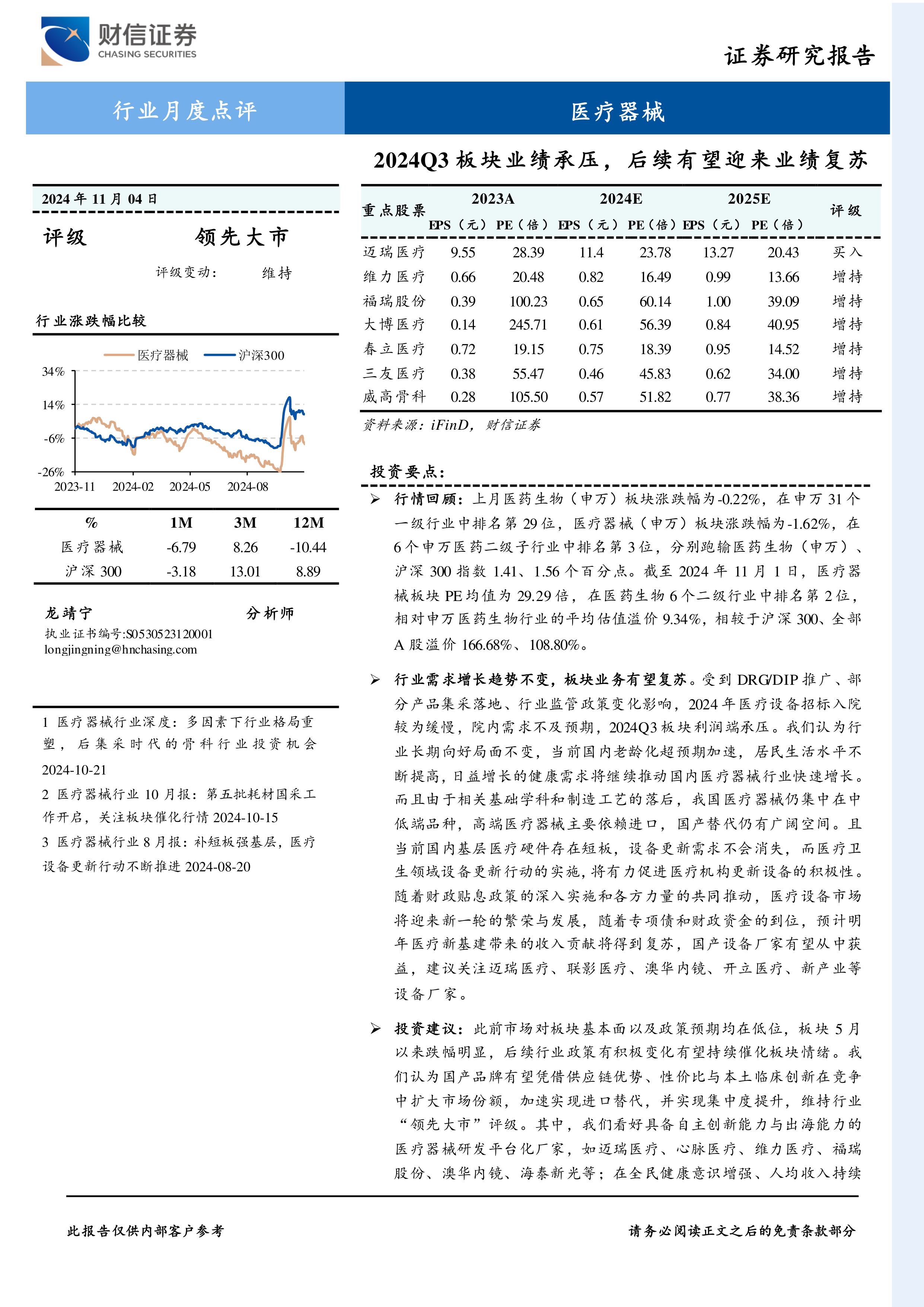

本部分对2024年10月1日至11月1日期间医疗器械板块的市场表现进行了回顾,包括板块涨跌幅、估值水平、成交额以及个股涨跌幅排名等数据。数据显示,医药生物(申万)板块涨跌幅为-0.22%,医疗器械(申万)板块涨跌幅为-1.62%,跑输医药生物板块和沪深300指数。板块PE均值为29.29倍,相对申万医药生物板块溢价9.34%,相较于沪深300和全部A股溢价显著。报告还分析了板块内个股的涨跌幅情况,以及陆股通持股市值前十公司的情况。

2. 行业观点:2024Q3板块业绩承压,后续有望迎来业绩复苏

本部分深入分析了2024年Q3医疗器械板块业绩承压的原因,并对行业未来的发展趋势进行了展望。报告详细拆解了体外诊断、医疗设备和医疗耗材三个子板块的营收和利润情况,并指出DRG/DIP推广、集采政策、行业监管以及院内需求不足是导致业绩承压的主要因素。同时,报告也强调了中国医疗器械行业长期向好的发展趋势,并预测随着政策支持和资金到位,医疗新基建将推动行业复苏。

3. 重点行业及公司动态

本部分对医疗器械行业内部分公司的重要动态进行了总结,包括公司产品获批、增持股份、股票期权激励计划等信息。这些信息反映了企业在产品研发、市场拓展和人才激励等方面的积极举措,也为投资者提供了参考。

总结

本报告对2024年Q3医疗器械板块的市场表现和业绩情况进行了深入分析,指出板块业绩承压的主要原因,并对行业未来的发展趋势和投资机会进行了展望。尽管短期内面临挑战,但长期来看,中国医疗器械行业仍具有巨大的增长潜力。报告建议投资者关注具备自主创新能力和出海能力的研发平台型企业,以及受益于集采和国产替代的细分领域企业。 同时,报告也提示了行业竞争加剧、集采政策变化以及政策力度不及预期等风险因素。投资者应谨慎决策,并结合自身风险承受能力进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用