中心思想

本报告的核心观点是:AI+医疗/医药领域前景广阔,商业化进程加速,值得重点关注。报告从AI病理、AI影像、AI制药三个方面,结合市场规模预测、政策监管变化、商业模式分析等,对AI技术在医疗领域的应用进行了深入分析,并推荐了部分值得关注的头部企业。

AI+医疗/医药:蓬勃发展,机遇与挑战并存

商业化加速,头部企业优势明显

主要内容

本报告详细分析了AI技术在医疗领域的应用,并对相关市场进行了预测和评估。主要内容包括:

AI+医疗/医药:未来已来,前景广阔

本节概述了AI技术在医疗领域的应用现状和未来发展趋势,指出AI技术在医疗场景中的技术积累日益成熟,应用场景日益丰富,并认为AI+医疗/医药未来空间广阔。

AI病理:商业化在即,院端龙头占据优势

本节重点分析了AI病理诊断的市场现状、技术发展和商业化前景。

人工智能病理辅助诊断:23年迎来商业化转折点

本小节阐述了传统病理诊断的痛点,以及AI辅助诊断如何提升效率和精准度。

市场规模:国内有望达172亿,当前是最好的布局时间点

本小节对AI病理诊断的市场规模进行了预测,并分析了不同商业模式下的市场空间。

AI影像:起步早、渗透低、空间广,商业模式亟待变革

本节分析了AI医学影像的市场规模、技术应用和商业模式。

AI医学影像空间更大,2030年国内有望达1554亿

本小节预测了AI医学影像市场的未来规模,并指出其应用场景广泛。

入院推广、商业变现能力有望持续升级

本小节分析了AI影像产品入院推广策略和商业模式的优化方向。

AI制药:聚焦药物研发领域,多种商业模式协同发展

本节分析了AI制药的产业概况、技术发展和商业模式。

产业概况:多场景、多领域赋能,技术突破推动前进

本小节介绍了AI制药的概念、发展历程和技术应用。

未来趋势:3种商业模式协同助推行业持续发展

本小节分析了AI制药的三种主要商业模式,并预测了未来发展趋势。

建议关注

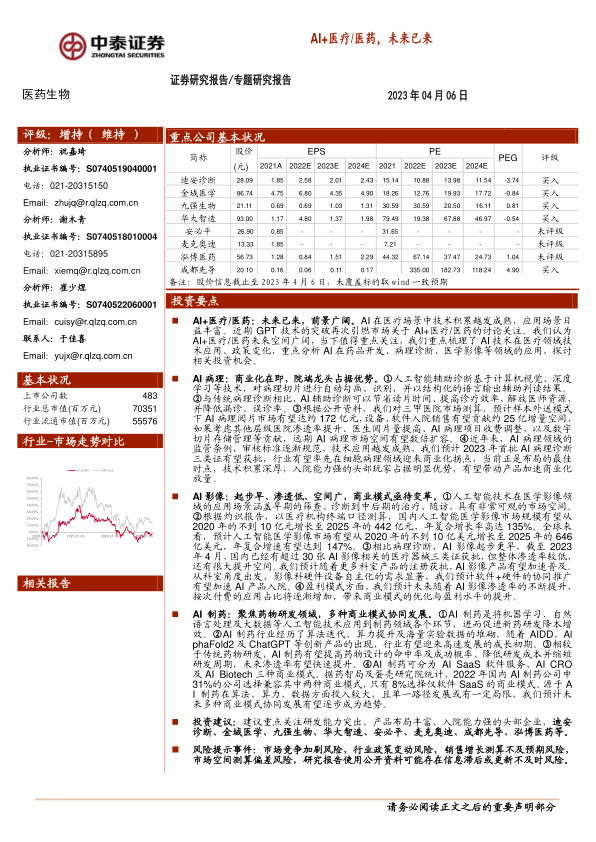

本节推荐了部分在AI+医疗/医药领域具有研发能力突出、产品布局丰富、入院能力强的头部企业,包括迪安诊断、金域医学、九强生物、华大智造、安必平、麦克奥迪、成都先导、泓博医药等。对每家公司都进行了简要介绍,并列举了其在AI医疗领域的具体产品和布局。

风险提示

本节列出了投资AI+医疗/医药领域的潜在风险,包括市场竞争加剧风险、行业政策变动风险、销售增长测算不及预期风险、市场空间测算偏差风险以及信息滞后风险等。

总结

本报告对AI+医疗/医药领域的市场现状、发展趋势和投资机会进行了深入分析。AI技术在病理诊断、医学影像和药物研发等领域展现出巨大的应用潜力,市场规模有望持续扩大。然而,行业也面临着市场竞争加剧、政策监管变化等风险。投资者应谨慎评估风险,重点关注研发能力突出、产品布局丰富、入院能力强的头部企业。 报告中提供的市场规模预测和公司分析仅供参考,不构成投资建议。 投资者应进行独立的尽职调查,并根据自身风险承受能力做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用