中心思想

本报告的核心观点是:医药行业整体表现稳健,部分细分领域增长强劲,但整体增速放缓。阿斯利康PD-L1抑制剂获批优先审评,为行业发展带来利好消息。部分公司业绩表现分化,需关注个股风险。

行业整体表现及细分领域分析

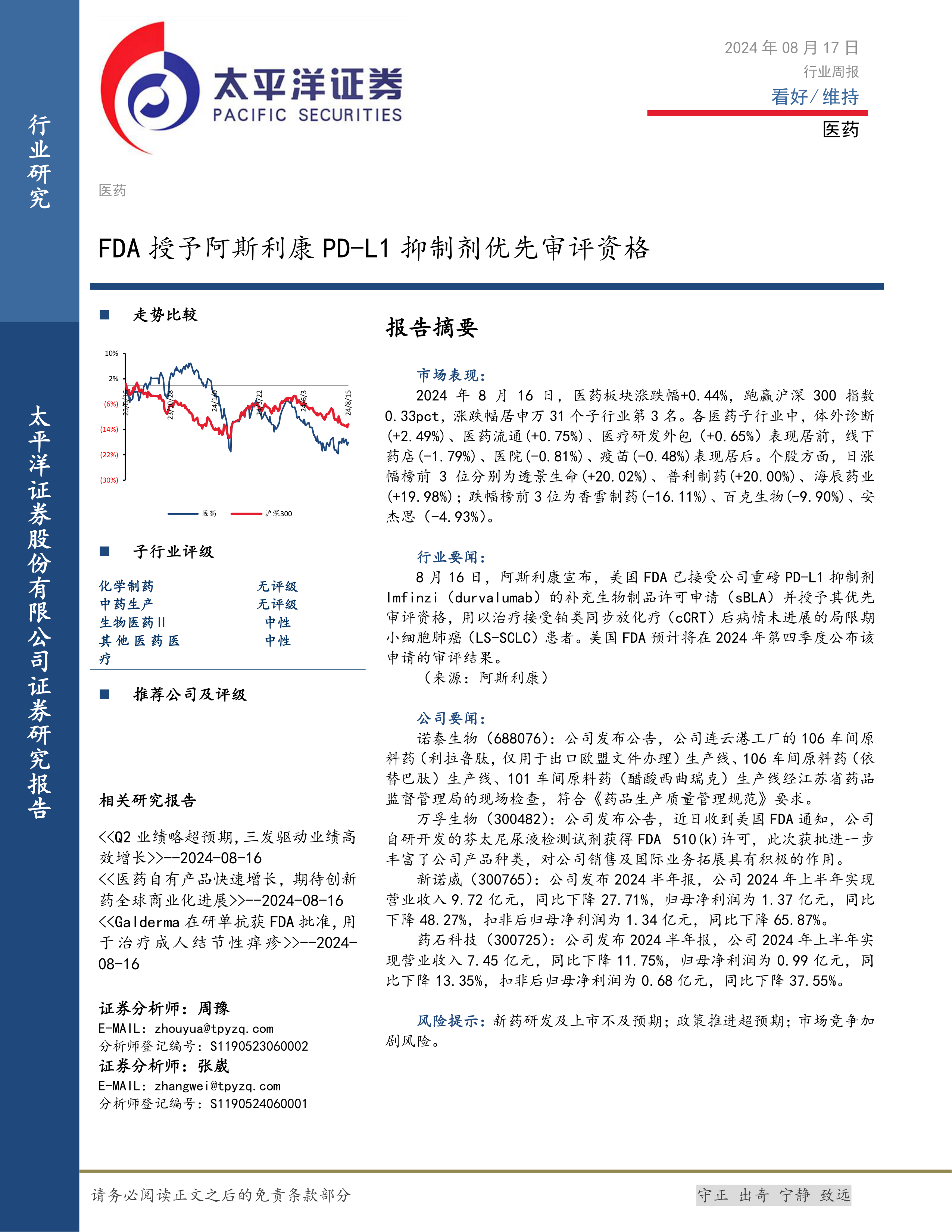

医药行业本周整体涨幅为0.44%,跑赢沪深300指数。医疗研发外包、医药流通板块表现突出,而线下药店、医院、疫苗板块表现相对滞后。这反映出医药行业内部结构性差异,创新药研发和医药流通领域发展势头强劲,而传统医药领域增长相对乏力。

个股表现及风险提示

个股方面,本周涨幅前三的个股分别为透景生命(+20.02%)、普利制药(+20.00%)、海辰药业(+19.98%),跌幅前三的个股分别为香雪制药(-16.11%)、百克生物(-9.90%)、安杰思(-4.93%)。个股表现差异较大,体现出市场风险和投资机会并存。 投资者需谨慎评估个股风险,关注公司基本面和行业发展趋势。

主要内容

行业要闻:阿斯利康PD-L1抑制剂获批优先审评

阿斯利康PD-L1抑制剂Imfinzi获美国FDA授予优先审评资格,用于治疗特定类型的肺癌。这标志着该药物在治疗小细胞肺癌方面取得重大进展,预计将在2024年第四季度公布审评结果。此消息对整个PD-L1抑制剂市场以及相关公司都将产生积极影响,值得持续关注。

公司要闻:多家公司发布公告及半年报

多家公司发布重要公告,包括诺泰生物、万孚生物、新诺威和药石科技。诺泰生物连云港工厂部分生产线通过药品生产质量管理规范检查;万孚生物自研芬太尼尿液检测试剂获得FDA 510(k)许可;新诺威和药石科技发布的2024年半年报显示业绩出现不同程度的下滑,这反映出医药行业面临的挑战和机遇并存。

研究报告摘要

报告中提及了多份研究报告,例如《Q2业绩略超预期,三发驱动业绩高效增长》、《医药自有产品快速增长,期待创新药全球商业化进展》以及《Galderma在研单抗获FDA批准,用于治疗成人结节性痒疹》。这些报告从不同角度分析了医药行业的现状和未来发展趋势,为投资者提供了参考信息。

投资评级

报告对医药行业整体评级为“看好”,部分子行业评级为“中性”。个股评级则根据具体情况而定,涵盖“买入”、“增持”、“持有”、“减持”和“卖出”等不同等级。

总结

本周医药行业整体表现稳健,但个股表现分化明显。阿斯利康PD-L1抑制剂获批优先审评是行业利好消息,但部分公司业绩下滑也提示投资者需关注市场风险。 投资者需密切关注行业政策变化、公司基本面以及市场整体趋势,进行理性投资决策。 未来需持续关注创新药研发进展、医药流通领域发展以及政策对行业的影响。 本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用