中心思想

本报告的核心观点是基于中泰证券对医药板块2023年三季报业绩的前瞻性分析,对覆盖标的的业绩进行预测,并给出投资建议。报告涵盖化药、生物制品、医疗服务(A+H)、CRO/CDMO(A+H)、医疗器械以及药店等多个细分领域,通过对财务数据的分析,评估各公司及行业的增长潜力和风险,最终提出“买入”、“增持”或“买入”的投资建议。

医药板块三季报业绩前瞻:增长与挑战并存

报告对医药板块2023年三季报业绩进行了前瞻性分析,发现行业整体呈现增长与挑战并存的局面。部分公司受益于创新药进展、集采影响消退、产品放量等因素,业绩表现强劲;而另一些公司则面临着集采压力、疫情影响消退等挑战,业绩增速放缓甚至下滑。 这种差异化的表现,体现了医药行业细分领域的差异化发展态势以及公司自身经营策略的影响。

投资建议:精选个股,把握行业机遇

报告根据对各公司业绩的预测和分析,给出了具体的投资建议,涵盖“买入”、“增持”和“增持”三种评级。 “买入”评级主要针对那些具有创新药研发优势、市场份额提升潜力、或受益于行业景气度提升的公司;“增持”评级则针对那些业绩增长稳定,但增长潜力相对有限的公司;而“增持”评级则相对谨慎,主要针对那些面临较大挑战或不确定性的公司。 这体现了报告在投资建议上的差异化和谨慎性。

主要内容

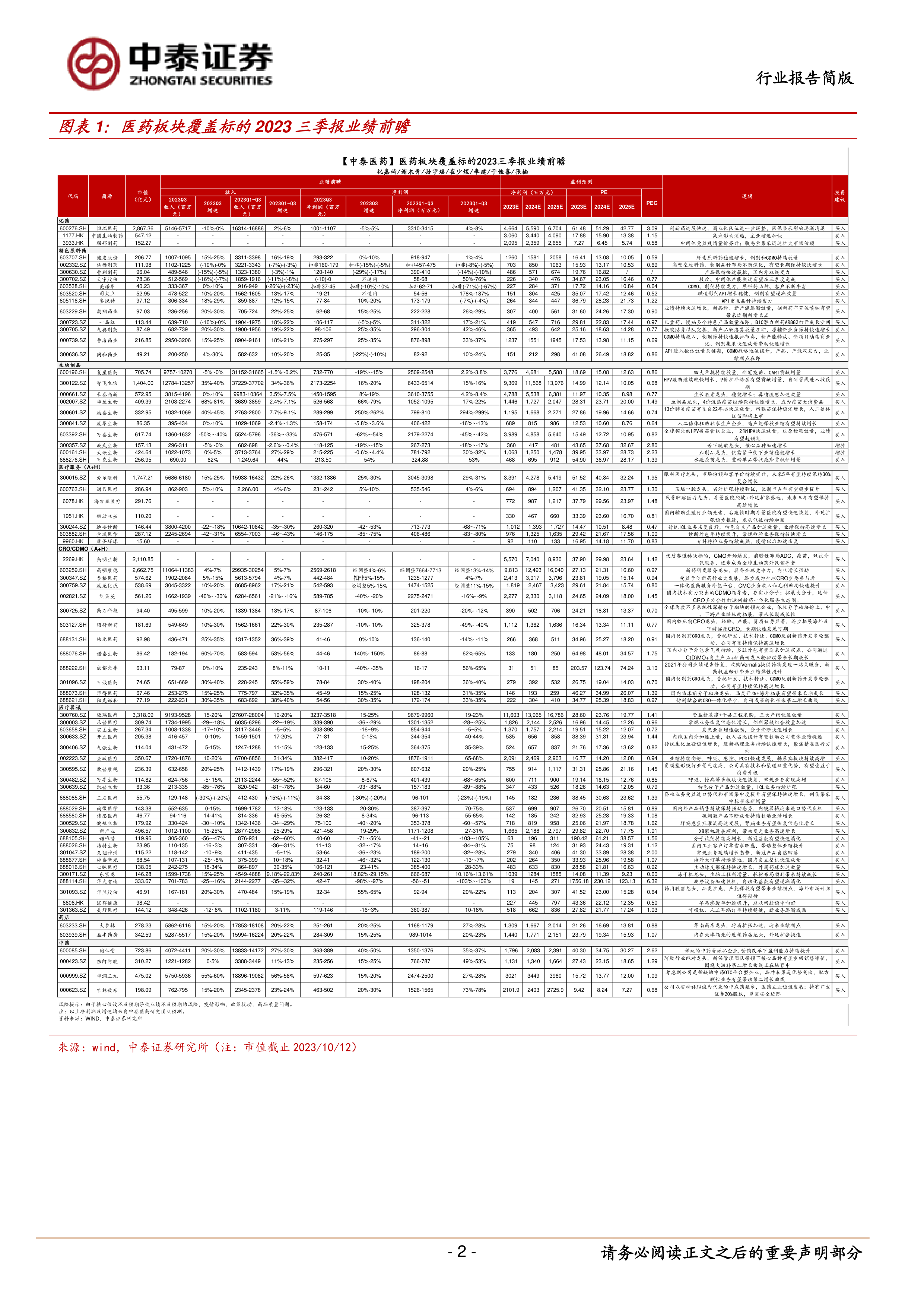

本报告以表格形式呈现了中泰证券对医药板块覆盖标的2023年三季报业绩的前瞻性预测。报告涵盖了化药、生物制品、医疗服务(A+H)、CRO/CDMO(A+H)、医疗器械以及药店等多个细分领域,并对每个细分领域内的多个公司进行了详细的业绩预测和投资建议。

细分领域业绩表现分析

报告对各个细分领域进行了深入的分析,例如:

化药领域: 部分化药公司受益于中间体受益疫情量价齐升,以及高壁垒原料药、制剂品种布局不断深化,有望长期保持较快增长。但也有公司面临着集采影响和市场竞争加剧的挑战。

生物制品领域: HPV疫苗、血制品等产品持续放量,成为业绩增长的主要驱动力。但新冠疫苗等产品的销售增长放缓也对部分公司的业绩造成了一定影响。

医疗服务领域: 眼科、口腔、肿瘤等细分领域的龙头企业,受益于市场份额提升和客单价增长,业绩保持较快增长。但部分公司也面临着疫情影响和医保控费的压力。

CRO/CDMO领域: 受益于创新药行业大发展,CRO/CDMO行业整体保持较快增长,但不同公司之间的业绩表现差异较大,与公司自身的技术实力、服务能力以及客户资源等因素密切相关。

医疗器械领域: 受益于新基建和政策支持,部分医疗器械公司业绩增长强劲。但部分公司也面临着市场竞争加剧和产品同质化等挑战。

药店领域: 连锁药店龙头企业,受益于跨省扩张和市场份额提升,业绩保持稳定增长。

个股投资建议及评级标准

报告对每个覆盖标的都给出了具体的投资建议,包括“买入”、“增持”和“增持”,并对评级标准进行了详细的说明。 评级标准基于未来6-12个月内公司股价(或行业指数)相对同期基准指数的相对市场表现,并考虑了公司自身的经营状况、行业发展趋势以及市场风险等因素。

总结

本报告对中泰证券覆盖的医药板块2023年三季报业绩进行了全面而深入的分析,并给出了相应的投资建议。报告指出,医药行业整体呈现增长与挑战并存的局面,不同细分领域和公司之间的业绩表现差异较大。投资者应根据自身的风险承受能力和投资目标,选择合适的投资标的。 报告强调了市场风险,并提醒投资者谨慎投资。 报告也详细阐述了投资评级标准和免责声明,体现了专业的分析态度和风险控制意识。 未来,持续关注政策变化、市场竞争以及公司自身经营状况,将有助于投资者更好地把握医药行业的投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用