中心思想

本报告基于中爆协2023年11月民爆行业统计数据,分析了民爆行业景气向上的原因及未来发展趋势。核心观点如下:

民爆行业景气度提升及驱动因素

2023年1-11月,民爆行业生产总值和利润总额均实现显著增长,表明行业景气度持续提升。 这主要得益于矿采基建需求的旺盛,以及国家政策对水利基建和行业整合的支持。

行业发展趋势及投资建议

未来,政策推动下的行业整合将进一步提升龙头企业的市场份额,而水利基建的大力推进也将持续利好民爆行业。报告建议关注易普力等龙头企业。

主要内容

本报告首先介绍了中爆协公布的2023年11月民爆行业统计数据,包括1-11月份及11月份的生产总值、利润总额、工业炸药和工业雷管的产销量等关键指标。 随后,报告对这些数据进行了深入分析,并结合市场环境和政策因素,得出以下结论:

2023年前11月民爆行业数据分析

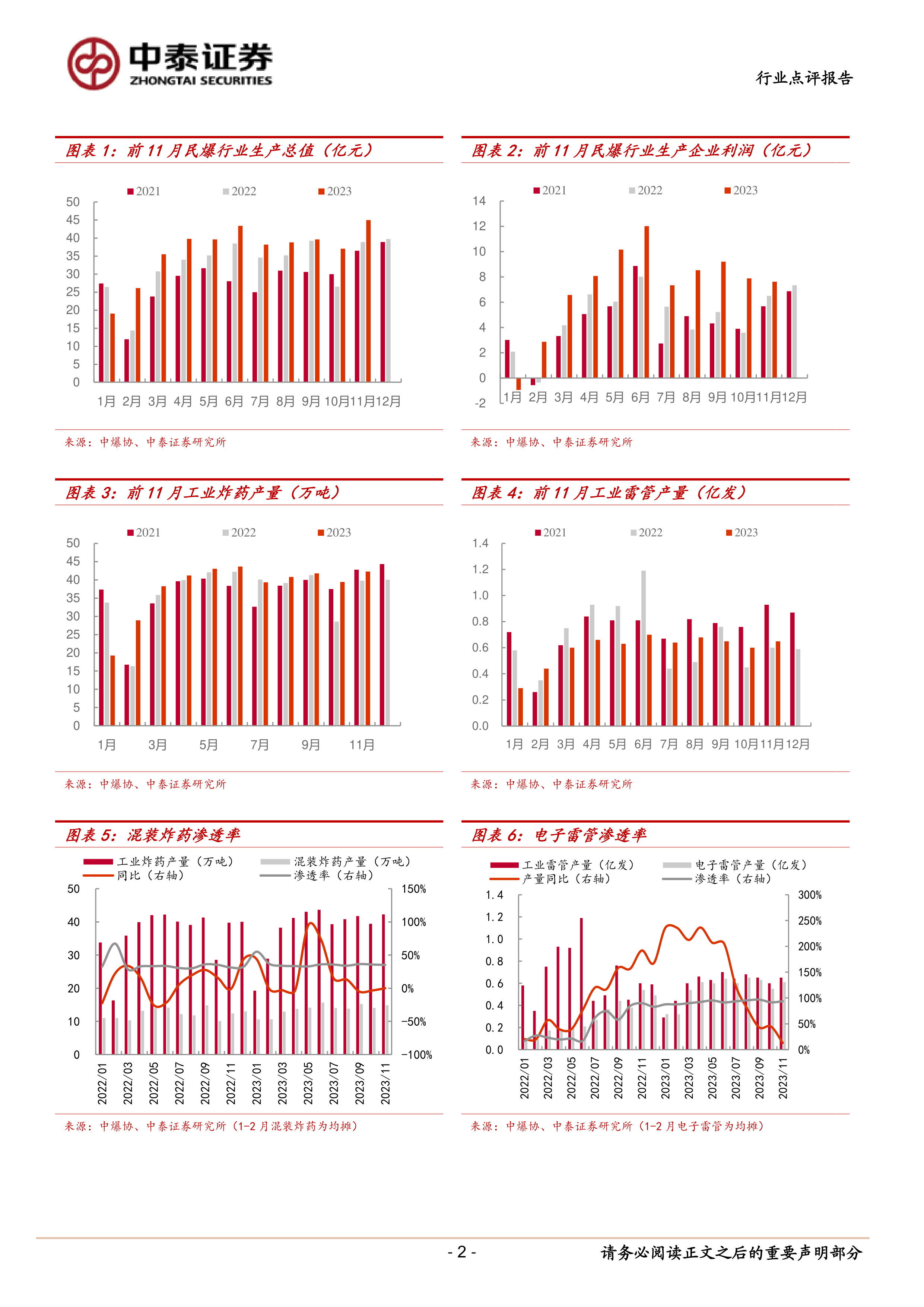

生产总值和利润的显著增长

2023年1-11月,民爆生产企业累计完成生产总值401.9亿元,同比增长13.5%;累计实现利润总额79.4亿元,同比增长53.1%。11月份单月数据也显示出强劲的增长势头,生产总值同比增长15.2%,利润总额同比增长16.9%。这表明民爆行业整体盈利能力显著提升。

工业炸药和工业雷管产量分析

工业炸药方面,1-11月份产销量分别为417.9万吨和416.2万吨,同比分别增长4.7%和4.6%;现场混装炸药产量同比增长11.0%,渗透率达到35.9%。工业雷管方面,1-11月份产销量分别为6.5亿发和6.6亿发,同比分别下降12.3%和12.1%;但电子雷管产量同比增长106.0%,渗透率达到92.8%。 这反映出民爆产品结构正在发生变化,电子雷管等新型产品市场份额不断扩大。

行业景气度提升的驱动因素分析

矿采基建需求的旺盛

报告指出,矿山开采和基础设施建设的资本开支持续向好,是民爆行业景气度提升的重要驱动因素。 根据Wind数据,截至2023年11月,煤炭开采和洗选业、非金属矿采选业和有色金属矿采选业资本开支累计同比分别增长12.6%、24.2%和42.2%;电力、热力、燃气及水的生产和供应业及交通运输、仓储和邮政业资本开支累计同比分别增长24.4%和10.8%。

政策对水利基建的支持

中央财政增发万亿国债用于水利建设,以及浙赣运河和雅鲁藏布江水利项目的推进,都将为民爆行业带来新的增长点。 这些大型水利工程的建设需要大量的民爆产品,将进一步刺激行业需求。

政策推动行业整合

《民爆行业“十四五”安全发展规划》的目标是提高行业集中度,减少企业数量,这将有利于龙头企业的扩张和发展。 政策支持下的行业整合,将为龙头企业提供收并购机会,提升市场竞争力。

投资建议与风险提示

报告推荐易普力,并建议关注壶化股份、广东宏大、江南化工、雪峰科技、金奥博、国泰集团、高争民爆、凯龙股份、雅化集团、保利联合、同德化工等企业。 同时,报告也指出了原材料及产品价格波动、国家政策变动、下游需求下滑以及信息滞后等风险因素。

总结

本报告基于中爆协提供的2023年11月民爆行业数据,分析了行业景气度提升的原因,并对未来发展趋势进行了展望。 矿采基建需求的持续增长、国家政策对水利基建和行业整合的支持,以及民爆产品结构的优化升级,共同推动了民爆行业景气度的提升。 报告建议投资者关注龙头企业,并密切关注行业政策和市场变化,规避潜在风险。 需要注意的是,本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用