中心思想

本报告的核心观点是:中药配方颗粒行业在政策利好和行业规范化发展的推动下,市场规模有望快速扩容,龙头企业凭借其在产品质量、成本控制和销售渠道上的优势,将持续保持强者恒强的态势。

配方颗粒行业高景气度及政策驱动

中药配方颗粒行业近年来保持快速增长,2017年至2021年复合年均增长率(CAGR)达23.91%,市场规模从108亿元增长至252亿元。政策方面,试点政策的结束标志着行业准入条件的放宽,销售范围扩大至所有具备中医药服务资质的医疗机构,医保支付条件也持续改善,这些都将加速行业扩容。

龙头企业竞争优势显著

行业标准的提高提升了准入门槛,龙头企业凭借参与国标起草、规模效应、品牌价值和完善的销售渠道等优势,将进一步巩固其市场地位。后进入者难以快速赶超,行业集中度有望进一步提升。

主要内容

配方颗粒:升级版中药饮片

本节介绍了中药配方颗粒的概念、与传统中药饮片和中成药的区别,以及产业链情况。配方颗粒凭借便捷的用药方式和灵活的剂量调整,更符合现代人快节奏的生活方式和中医随症论治的特点,市场规模不断扩大。

政策限制放开,行业扩容在即

本节详细分析了中药配方颗粒行业政策的演变,从试点期间的牌照制到试点结束后备案制的转变,以及政策对生产端、销售端和支付端的影响。政策放开将显著扩大市场规模,并推动行业规范化发展。

试点期间的高集中度

试点期间,牌照制导致行业集中度较高,少数几家龙头企业占据了大部分市场份额。

政策放开利好市场扩容

政策放开后,销售范围扩大,准入门槛降低,更多企业能够参与市场竞争,医保支付条件的改善也进一步刺激了市场需求。

销售范围放宽,天花板打开

销售范围的扩大为行业发展打开了更大的空间。

取消准入利好新企业入场

备案制的实施降低了准入门槛,为新企业进入行业创造了机会。

宽准入严监管,行业发展规范化

在准入条件放宽的同时,国家也加强了行业监管,对中药材种植、生产标准和临床使用等环节提出了更严格的要求,以保障行业健康发展。

鼓励中药材种植

鼓励中药材种植,提高中药材质量,保障产品质量稳定性。

统一并提高生产标准

国家标准的陆续出台,提高了行业准入门槛,促进行业规范化发展。

严管配方颗粒临床使用

规范临床使用,保障患者安全和用药合理性。

业绩短期下行,边际不断改善

由于国标切换和政策过渡,龙头企业业绩短期内出现下滑,但随着国标品种数量的增加和市场需求的释放,业绩有望在未来恢复并保持增长。

行业竞争壁垒高,龙头企业地位稳固

本节分析了中药配方颗粒行业的竞争壁垒,包括技术水平、成本控制能力和营销体系等方面。龙头企业凭借其在这些方面的优势,将持续保持其市场领先地位。

标准起草者获得先发优势

参与国标起草的企业获得了先发优势,在技术和产品质量方面领先于其他企业。

头部企业成本控制能力突出

龙头企业通过布局上游原材料和建设智能化车间等方式,有效控制生产成本。

领军企业营销体系更加成熟

龙头企业拥有稳固的品牌、完善的配套服务和广泛的销售渠道,这些都构成了其竞争优势。

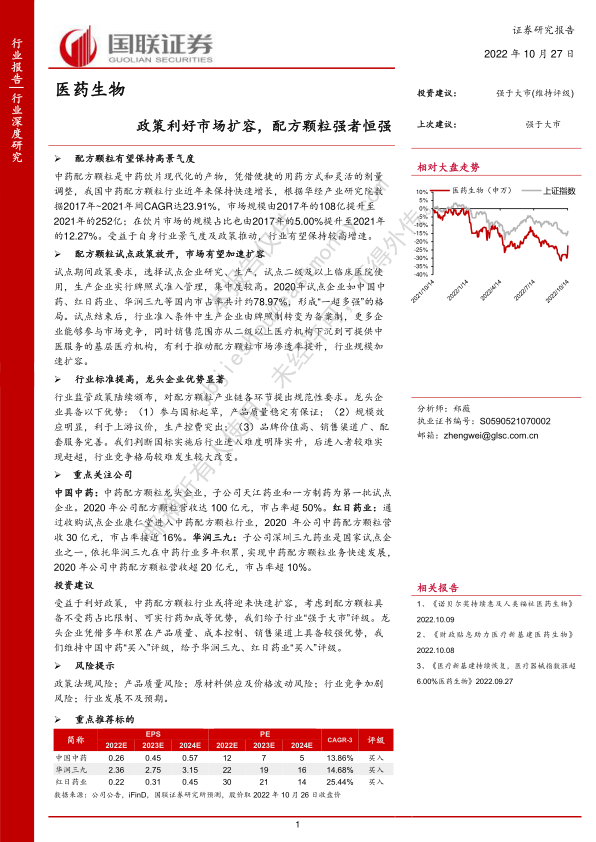

重点关注公司

本节对中国中药、红日药业、华润三九和神威药业四家公司进行了详细的分析,包括公司发展历程、财务状况、竞争优势和风险提示等。

重点公司推荐

对中国中药、红日药业和华润三九三家公司给予“买入”评级。

中国中药

中国中药是中药配方颗粒行业的龙头企业,拥有强大的品牌优势、稳定的原材料供应和领先的技术水平。

红日药业

红日药业通过收购康仁堂进入中药配方颗粒行业,并迅速发展成为行业重要参与者。

华润三九

华润三九依托其在中药行业的多年积累,在中药配方颗粒领域取得了快速发展。

神威药业

神威药业通过区域性市场布局,在中药配方颗粒领域也取得了一定的发展。

重点公司对比

对四家重点公司的财务指标和生产经营能力进行了对比分析。

风险提示

本节列出了中药配方颗粒行业可能面临的风险,包括政策风险、产品质量风险、原材料供应风险、行业竞争加剧风险和行业发展不及预期风险等。

总结

本报告对中药配方颗粒行业进行了深入的市场分析,指出该行业在政策利好和行业规范化发展的推动下,市场规模有望快速扩容。龙头企业凭借其在产品质量、成本控制和销售渠道上的优势,将持续保持强者恒强的态势。报告还对四家重点公司进行了详细分析,并提出了相应的投资建议和风险提示。 未来行业发展仍需关注政策变化、市场竞争和技术升级等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用