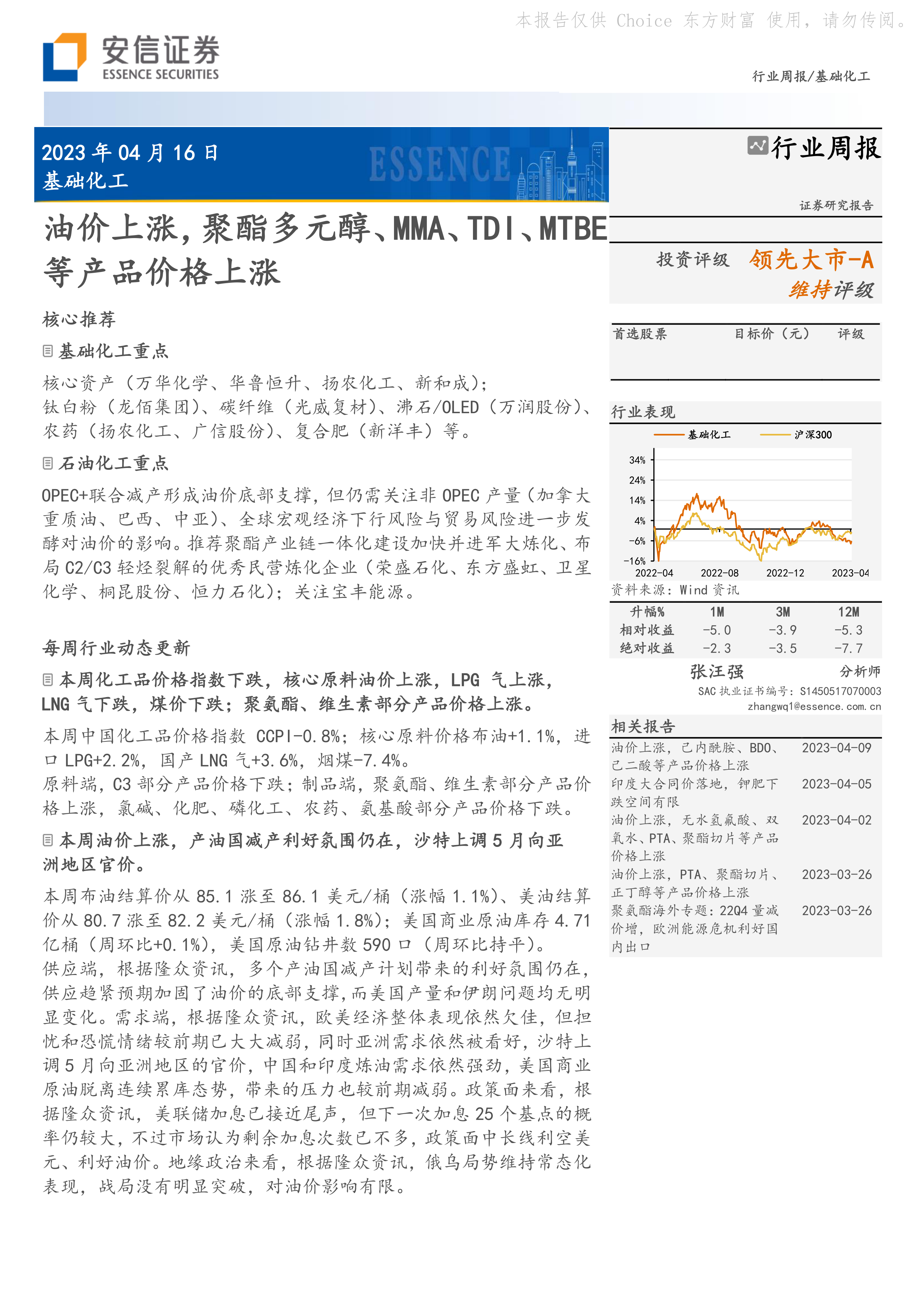

核心推荐

基础化工重点

核心资产(万华化学、华鲁恒升、扬农化工、新和成);钛白粉(龙佰集团)、碳纤维(光威复材)、沸石/OLED(万润股份)、农药(扬农化工、广信股份)、复合肥(新洋丰)等。

石油化工重点

OPEC+联合减产形成油价底部支撑,但仍需关注非OPEC产量(加拿大重质油、巴西、中亚)、全球宏观经济下行风险与贸易风险进一步发酵对油价的影响。推荐聚酯产业链一体化建设加快并进军大炼化、布局C2/C3轻烃裂解的优秀民营炼化企业(荣盛石化、东方盛虹、卫星化学、桐昆股份、恒力石化);关注宝丰能源。

每周行业动态更新

本周化工品价格指数下跌,核心原料油价上涨,LPG气上涨,LNG气下跌,煤价下跌;聚氨酯、维生素部分产品价格上涨。本周中国化工品价格指数CCPI-0.8%;核心原料价格布油+1.1%,进口LPG+2.2%,国产LNG气+3.6%,烟煤-7.4%。

原料端,C3部分产品价格下跌;制品端,聚氨酯、维生素部分产品价格上涨,氯碱、化肥、磷化工、农药、氨基酸部分产品价格下跌。本周油价上涨,产油国减产利好氛围仍在,沙特上调5月向亚洲地区官价。

本周布油结算价从85.1涨至86.1美元/桶(涨幅1.1%)、美油结算价从80.7涨至82.2美元/桶(涨幅1.8%);美国商业原油库存4.71亿桶(周环比+0.1%),美国原油钻井数590口(周环比持平)。供应端,根据隆众资讯,多个产油国减产计划带来的利好氛围仍在,供应趋紧预期加固了油价的底部支撑,而美国产量和伊朗问题均无明显变化。需求端,根据隆众资讯,欧美经济整体表现依然欠佳,但担忧和恐慌情绪较前期已大大减弱,同时亚洲需求依然被看好,沙特上调5月向亚洲地区的官价,中国和印度炼油需求依然强劲,美国商业原油脱离连续累库态势,带来的压力也较前期减弱。政策面来看,根据隆众资讯,美联储加息已接近尾声,但下一次加息25个基点的概率仍较大,不过市场认为剩余加息次数已不多,政策面中长线利空美元、利好油价。地缘政治来看,根据隆众资讯,俄乌局势维持常态化表现,战局没有明显突破,对油价影响有限。

重点化工品观点更新:

化工品价格涨跌幅:

本周价格涨幅靠前的重要产品为一甲胺+10%、聚酯多元醇+8%、MMA+6%、TDI+6%、MTBE+4%、烧碱+4%等。本周价格跌幅靠前的重要产品为硝酸-18%、噻虫嗪-13%、烯草酮-10%、三氯化磷-9%、氯化铵-7%、促进剂M-7%等。

新能源上游化工品价格涨跌幅:

光伏产业链相关化工品:工业硅-4%、三氯氢硅持平、纯碱(轻质持平、重质持平)、醋酸乙烯-2%、EVA(光伏级)持平等。

锂电产业链相关化工品:磷矿石(30%)持平、磷酸-3%、碳酸锂(工业级-18%、电池级-13%)、磷酸铁-3%、工业磷酸一铵(73%)-2%、六氟磷酸锂-12%等。

成本支撑坚挺,下游刚需采购,聚酯多元醇价格上涨。

本周聚酯多元醇(AA/BG/EG,华东)涨7.7%至14000元/吨。成本端,根据隆众资讯,原料端AA及BDO止跌反弹支撑成本,AA供方挂牌及收款价格上调,市场价格重心走高,BDO供方释放检修换剂消息,竞拍价格走高;需求端,根据隆众资讯,当前下游询盘采购延续刚需策略;供给端,根据隆众资讯,当前厂家开工正常。

多企业停车或降负,供应端缩减明显,MMA价格上涨。

本周MMA(华东)涨6.2%至11200元/吨。需求端,根据百川盈孚,当前下游需求一般,刚需为主;供给端,根据百川盈孚,国内多家MMA装置停车或降负,造成MMA现货供应缩减明显,装置方面,山东某企业MMA装置恢复低负荷运行,但本周江苏某企业两套装置停车,一套低负荷运行,同时上海某企业及江苏另一家企业MMA装置均停车,形成供给端利好。

甲苯支撑成本,现货较为紧俏,推高TDI价格。

本周TDI(华东)涨5.7%至18600元/吨。成本端,本周甲苯(华东)涨3.3%至7590元/吨,形成成本端支撑;需求端,根据百川盈孚,4月份逐渐进入中下游的市场淡季,当前下游刚需询盘为主;供给端,根据百川盈孚,目前市场现货仍较为紧俏,供方以控货阻止市场,装置方面,甘肃银光12万吨装置做投料前的准备,预期近期释放,葫芦岛5万吨装置延续停车状态,烟台巨力5+3万吨装置尚未重启,福建当地年产10万吨TDI装置已于2023年2月1日永久关停,巨力装置听闻有检修预期,时间未定。

油价上涨形成支撑,下游备货情绪猛烈,MTBE价格上涨。

本周MTBE(石大胜华)涨4.1%至7700元/吨。成本端,根据百川盈孚,当前国际原油价格上行,国内汽油市场价格也呈上涨趋势,形成价格支撑;需求端,根据百川盈孚,本周受五一小长假提振,业者备货情绪浓烈,形成需求端利好;供给端,根据百川盈孚,目前国内多数炼厂维持稳定生产,且前期检修炼厂暂无复工计划,短期MTBE供应多维持稳定。

钾肥印度大合同消息仍在消化,国内市场供应量或有小幅减少趋势。

本周氯化钾(60%粉,青海)维持3500元/吨,氯化钾(温哥华)跌3.7%至389美元/吨。

国际市场方面,根据百川盈孚,印度大合同价格确定后,其他生产商预计将在未来几周达成合同,钾肥市场仍在消化印度的消息,目前巴西的需求有回暖趋势,上周完成了超过30万吨的销售,促使巴西价格上涨至440-475美元/吨CFR。

国产钾方面,需求端,根据百川盈孚,当前氯化钾市场交投持续清淡,春耕需求基本扫尾,后期夏季肥仍有部分需求;供给端,根据百川盈孚,近期青海地区流通货源小幅增加,厂家现货供应量有所提升,中欧班列本月到货量或有减少趋势,边贸现货供应量有限,港口库存量较为充足,近期市场供应量或有小幅减少趋势。

下游刚需维持,装置开工较稳,纯碱价格持平。

本周纯碱(轻质,华东)维持2600元/吨,纯碱(重质,华东)维持3000元/吨。需求端,根据百川盈孚,下游轻碱用户目前开工普遍偏低,重碱用户基本出货正常,个别区域仍有涨价预期,近期刚需拿货,整体需求量变化相对有限;供给端,根据百川盈孚,当前国内纯碱厂家基本开工高位,本周天津渤化纯碱装置已正常生产,安徽红四方纯碱装置也逐步恢复,山东海天、唐山三友纯碱装置仍处于开工低产状态,目前暂未恢复。

风险提示:原料价格波动、下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用