中心思想

本报告的核心观点是:尽管国际油价小幅下行,但化工行业整体仍维持“中性”评级。短期内油价下行空间大于上行空间,但疫情导致的需求收缩是此轮化工品价格调整的主要原因,长期负面影响有限。投资策略应关注两条主线:一是传统化工领域,重点关注低估值优质龙头企业(尤其具备产业链一体化优势)及近消费端细分领域(如营养品、农药、钛白粉、高倍甜味剂);二是新材料领域,重点关注胶粘剂、面板及半导体配套材料、尾气净化材料、碳纤维等国产替代潜力巨大的细分行业。

油价波动与化工行业长期发展

国际油价小幅下行,OPEC减产执行率未超预期,市场对供应增加的担忧导致油价承压。短期内,在地缘政治和美元指数维持稳定的前提下,油价下行空间大于上行空间。然而,本轮化工品价格调整主要源于新冠疫情导致的全球需求收缩,长期负面影响有限。疫情对成本较高企业影响更大,容易导致行业洗牌,有利于龙头企业提升竞争力和市场份额。

国产替代加速,新材料行业机遇凸显

国内化工产品技术持续提升,进口替代品种逐步增加,替代领域也从中低端向中高端扩展。我国生产成本低、下游市场容量大的优势,吸引了包括面板、晶圆制造等高端领域产能向国内转移。国内配套能力持续提升,优质龙头企业不断涌现。美国对华科技领域限制加强,关键材料国产替代将更为重要,国家政策和资金支持将加速替代龙头企业发展。

主要内容

一、化工行业投资观点

本节首先总结了本周化工行业要点,包括国际原油价格小幅震荡,OPEC减产执行率未超预期,以及部分化工产品价格的涨跌情况。随后,报告提出了主要的投资观点,将投资主线分为传统化工和新材料两条。

1.1 油价企稳周期回暖,关注产业链一体化及近消费端龙头

报告认为,尽管油价低位导致化工品价格中枢下移,但长期负面影响有限。疫情加速行业洗牌,有利于龙头企业发展。因此,看好化工行业优质白马龙头(如万华化学、华鲁恒升)的长期配置价值,以及产业链下游细分领域的投资机会(如营养品、农药、钛白粉、高倍甜味剂)。

1.2 进口替代加速,关注成功破局优质新材料龙头

报告指出,国内产品技术提升和进口替代的加速,推动了多个高端领域产能向国内转移。国产替代将更为重要,国家政策支持将加速龙头企业发展。建议关注胶粘剂、碳纤维、面板及半导体配套材料等国产替代潜力大的子行业。

二、板块及个股情况

本节简要概述了化工板块和个股的涨跌情况。申万化工指数上涨1.24%,同期沪深300指数上涨0.30%。个股方面,部分个股涨幅显著,部分个股跌幅明显。

三、行业及个股新闻

本节列举了部分化工企业发布的半年报信息,以及行业内发生的重大事件,例如万华化学、飞凯材料、巨化股份的半年报数据,以及新和成生产基地事故等。

四、化工品价格变化及分析

本节详细分析了上周化工品价格变化及市场行情。

4.1 周行情总结及分析

本小节详细分析了国际原油市场行情,包括EIA和API公布的数据,以及OPEC+联合技术委员会的报告,并对美国页岩油产量、库存变化等进行了深入解读。同时,分析了上周化工品涨跌幅居前的产品,并对PVC、聚合MDI、尿素、维生素等主要化工产品的市场行情进行了详细分析,包括供需情况、价格走势、生产企业开工率以及上下游市场的影响等。

4.2 部分产品价格走势

本小节提供了多张图表,直观地展示了丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱、氨纶等多种化工产品近期的价格走势。

五、个股深度分析 (根据目录推断,原文未提供具体内容)

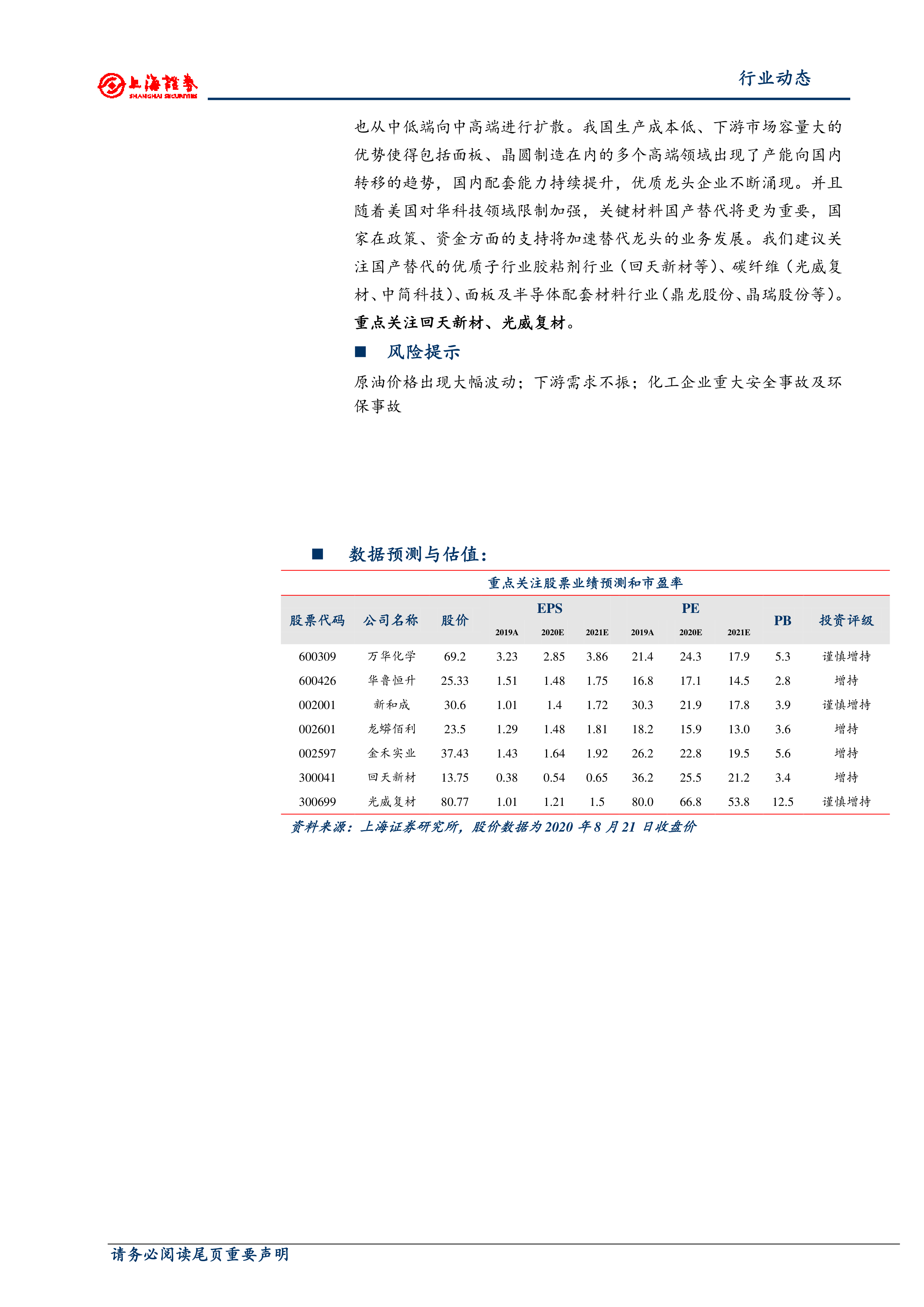

本节预计对报告中提到的重点关注股票(万华化学、华鲁恒升、新和成、龙蟒佰利、金禾实业、回天新材、光威复材)进行了更深入的基本面分析,包括财务数据、业务发展、竞争格局等,并结合行业发展趋势给出投资建议。 由于原文未提供此部分内容,无法详细展开。

总结

本报告对2020年8月17日至2020年8月21日期间的化工行业进行了周报总结。报告指出,尽管国际油价小幅下行,但化工行业整体维持“中性”评级。短期油价波动受多种因素影响,但长期来看,疫情导致的需求收缩是此轮化工品价格调整的主要原因。投资策略应关注传统化工领域的低估值龙头企业和近消费端细分行业,以及新材料领域国产替代潜力巨大的细分行业。报告还对部分重点关注股票进行了简要分析,并提供了相关化工产品价格走势图表。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用