中心思想

本报告的核心观点是:医药行业当前处于历史低位,但长期发展前景向好,具备投资价值。报告基于上周医药生物板块行情、2024年1-7月医保基金数据以及海通医药9月组合表现等数据,分析了医药行业现状及未来发展趋势,并推荐了关注创新、国企改革和器械出海三大主线。

医药行业低位运行,但长期发展潜力巨大

当前医药行业整体估值处于历史低位,但需求向好,供给稳定,属于新质生产力,具备长期发展潜力。短期波动不改长期向好趋势。

三大投资主线:创新、国企改革和器械出海

报告指出,未来医药行业投资应关注三大主线:创新药研发、国企改革和医疗器械出口。这三大领域都拥有显著的增长潜力和政策支持。

主要内容

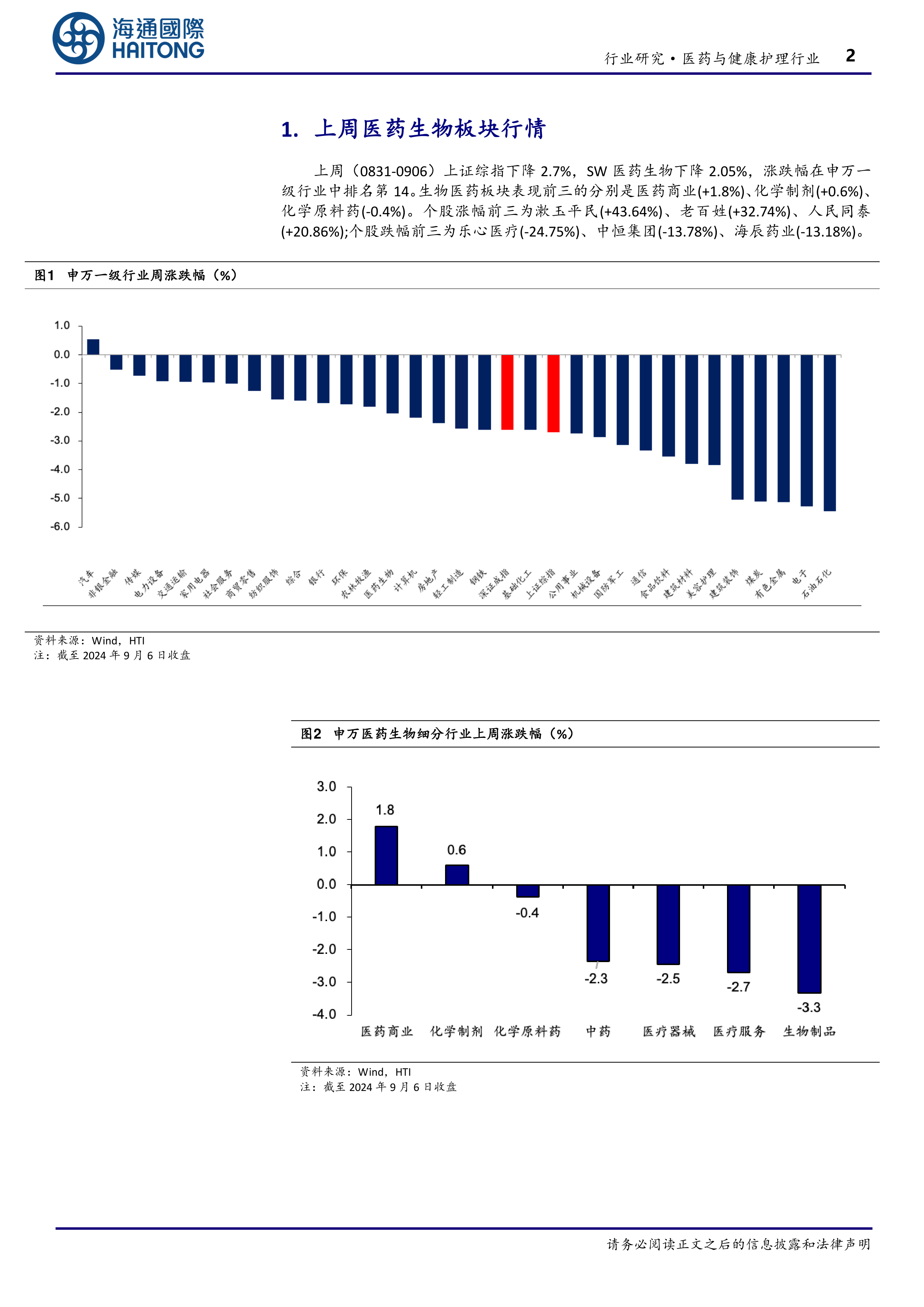

上周医药生物板块行情分析

上周(0831-0906),上证综指下跌2.7%,SW医药生物板块下跌2.05%,在申万一级行业中排名第14。细分行业表现差异较大,医药商业上涨1.8%,化学制剂上涨0.6%,化学原料药下跌0.4%。个股涨跌幅波动剧烈,漱玉平民、老百姓、人民同泰涨幅居前,乐心医疗、中恒集团、海辰药业跌幅居前。医药板块估值较同期略有下降,动态PE(TTM)为23倍(剔除负值),相对全部A股的溢价水平处于正常水平。

板块及个股涨跌幅数据解读

图表数据显示,医药板块整体表现弱于大盘,但细分板块和个股表现差异显著,体现了市场风险和投资机会并存的特征。个股涨跌幅的巨大差异,提示投资者需谨慎选择个股,进行深入的基本面研究。

医药板块估值分析

估值数据显示,医药板块整体估值处于相对低位,但仍需结合公司基本面和行业发展前景进行综合判断。

2024年1-7月医保统筹基金主要指标分析

2024年1-7月,基本医疗保险(含生育保险)收入15754.93亿元,支出13828.92亿元;职工基本医疗保险(含生育保险)收入9914.33亿元,支出7537.45亿元;城乡居民基本医疗保险收入5840.60亿元,支出6291.47亿元。数据显示医保基金收支情况,为医保控费政策的实施效果提供了数据支撑。

医保基金收支数据解读

医保基金收支数据反映了国家医保政策的实施情况和医保基金的运行状况,为医药行业发展提供了重要的参考信息。城乡居民医保支出超过收入,提示医保控费压力依然存在。

海通医药2024年9月组合表现分析

海通医药9月组合包含新产业、通策医疗、微芯生物、迈瑞医疗、天坛生物、特宝生物、鱼跃医疗等七只股票。8月组合至今平均下跌3.7%,跑输同期全指医药指数2.1个百分点。其中,新产业涨幅居前,迈瑞医疗跌幅居前。

组合表现及个股分析

组合表现跑输大盘,说明组合配置策略需要进一步优化。个股表现差异也提示了医药行业投资的风险和机遇并存。

医药行业中期策略建议:关注创新、国企改革、器械出海

报告建议关注创新、国企改革和器械出海三大主线。

创新药研发

中国创新药产业在政策支持和国际标准接轨下持续升级,具备长期发展潜力。

国企改革

新一轮国企改革进入深水区,医药国企有望迎来投资机会。

医疗器械出口

中国医疗器械行业具备工程师红利、产业链优势和强大内需市场等优势,出口前景广阔。

风险提示

报告最后列出了医保控费加剧风险、政策推进不达预期风险、估值波动风险和市场波动风险等潜在风险。

总结

本报告基于近期市场数据和行业发展趋势,对医药行业进行了深入分析,指出医药行业当前处于历史低位,但长期发展前景向好。报告建议投资者关注创新、国企改革和器械出海三大主线,并提示了潜在的投资风险。 报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。 但需注意,报告结论基于特定时间点的数据和分析,未来市场走势存在不确定性,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用