中心思想

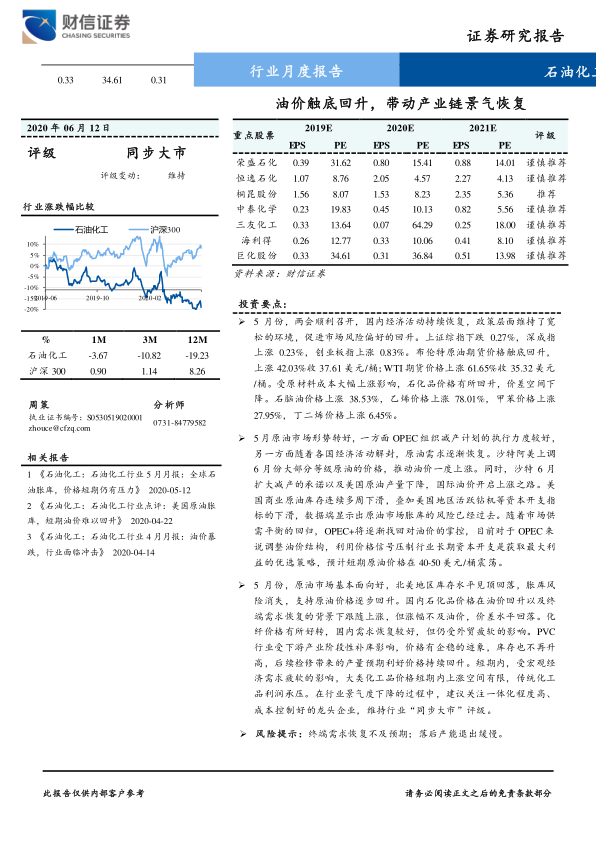

本报告的核心观点是:5月份,在国内经济持续恢复和宽松政策环境的推动下,国际原油价格触底回升,带动石化产业链景气度恢复。然而,石化产品价格涨幅不及原油,价差空间下降。短期内,宏观经济需求疲软限制了大类化工品价格上涨空间,传统化工品利润承压。因此,建议关注一体化程度高、成本控制好的龙头企业,维持行业“同步大市”评级,并重点关注部分细分领域龙头企业。

原油价格回升带动石化行业景气度恢复

5月份,布伦特原油和WTI原油期货价格分别上涨42.03%和61.65%,主要原因是OPEC减产计划执行良好,以及全球经济活动重启后原油需求逐渐恢复。美国原油库存连续多周下滑,也消除了市场对原油胀库的担忧。 沙特阿美上调6月份原油价格,并承诺扩大减产,进一步推动油价上涨。预计短期内原油价格将在40-50美元/桶区间震荡。

石化产品价格涨幅滞后,价差收窄

尽管原油价格回升,但石化产品价格涨幅相对滞后,导致价差空间下降。例如,乙烯价格上涨78.01%,但石脑油价格上涨38.53%,价差扩大;而甲苯、丁二烯等产品与石脑油的价差则有所缩小。这表明,虽然原油价格上涨对石化产品价格构成支撑,但需求疲软和产能过剩等因素限制了价格上涨空间。

主要内容

2020年5月化工板块行情回顾及市场数据分析

本节回顾了5月份化工板块整体行情,申万化工指数下跌0.49%,表现略好于主要市场指数。食品饮料、轻工制造等板块涨幅居前,而通信、非银金融等板块涨幅居后。申万化工三级子板块中,日用化学品、涂料油漆等涨幅居前,粘胶、轮胎等涨幅居后。报告还分析了5月份化工板块的估值情况,指出部分子板块估值偏高或偏低。

行业重要事件和公告解读

本节重点关注了5月份对石化行业影响较大的几项重要事件和公告,包括:美国原油库存数据、沙特阿美调整原油出口定价、沙特扩大减产承诺、美国对部分国家轮胎产品启动反倾销调查以及国内合成橡胶产量数据。对这些事件进行了详细的解读和分析,并对行业发展趋势进行了预测。

行业产品价格跟踪及市场分析

本节详细跟踪了5月份主要化工产品的价格走势,包括国际原油、石脑油、乙烯、甲苯、丁二烯等国际石化产品,以及国内石化产品如苯乙烯、丙烷、丁烷、HDPE、LDPE、LLDPE、PP、PX、PTA、涤纶POY、乙二醇、MTBE、TDI、PO等。并结合供需关系、库存水平、产能利用率等因素,对价格波动原因进行了深入分析,并对未来价格走势进行了预测。 重点分析了涤纶长丝和PVC市场的价格走势,指出涤纶长丝价格上涨,但受外贸疲软影响,涨幅有限;PVC价格企稳回升,主要受下游补库和产能检修的影响。

行业核心观点及投资建议

本节总结了报告的主要观点,认为5月份原油市场基本面向好,但石化产品价格涨幅滞后,价差收窄。短期内,宏观经济需求疲软限制了大类化工品价格上涨空间,传统化工品利润承压。 报告建议关注一体化程度高、成本控制好的龙头企业,维持行业“同步大市”评级。并针对不同细分领域,例如PTA、涤纶长丝、PVC、纯碱、制冷剂等,提出了具体的投资建议,推荐了部分龙头企业。

风险提示

报告最后列出了潜在的风险因素,包括终端需求恢复不及预期和落后产能退出缓慢。

总结

本报告基于5月份的市场数据和行业动态,对石油化工行业进行了深入分析。报告指出,原油价格回升带动了石化行业景气度恢复,但石化产品价格涨幅滞后,价差收窄。宏观经济需求疲软对行业发展构成一定压力。报告建议投资者关注一体化程度高、成本控制好的龙头企业,并对部分细分领域的龙头企业提出了具体的投资建议。 同时,报告也指出了行业面临的风险,提醒投资者谨慎投资。 报告内容翔实,数据可靠,分析透彻,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用