中心思想

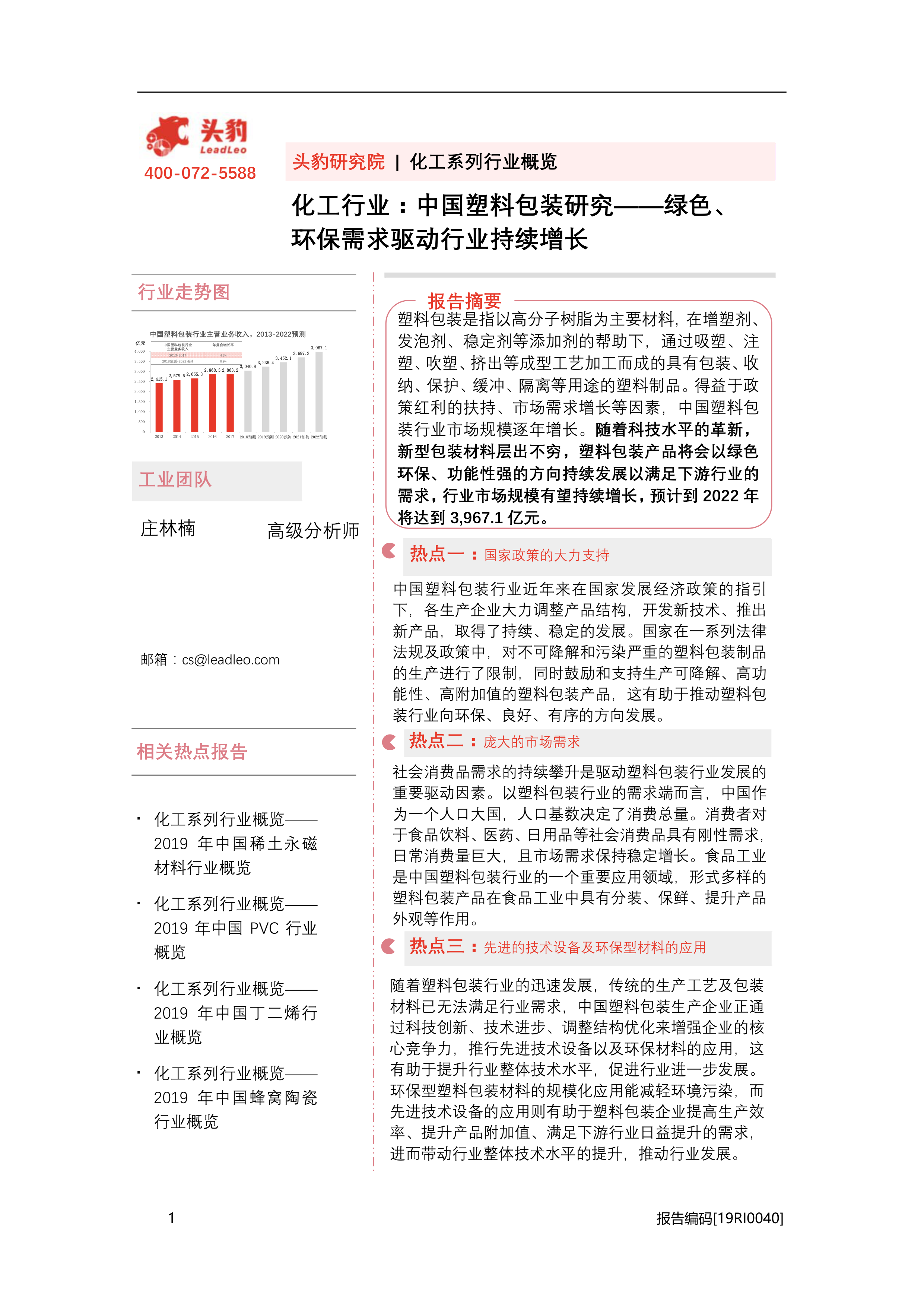

本报告的核心观点是:中国塑料包装行业正经历快速发展,市场规模持续扩大,预计到2022年将达到3967.1亿元。这一增长主要由以下几个因素驱动:国家政策大力支持绿色环保型包装材料,庞大的市场需求持续增长,以及先进技术设备和环保型材料的应用推动行业技术水平提升。然而,原油价格波动、产品同质化、技术研发能力不足等因素也制约着行业发展。未来,行业发展趋势将呈现环保化、功能化、轻量化三大特点。

国家政策引导行业绿色发展

国家政策对塑料包装行业发展起到了重要的推动作用。一系列法律法规和政策限制了不可降解和污染严重的塑料包装制品的生产,同时鼓励和支持可降解、高功能性、高附加值的塑料包装产品。例如,《塑料加工业“十三五”发展规划指导意见》和《石化和化工行业发展规划(2016-2020年)》都明确提出要加强可降解塑料等绿色产品的开发和推广应用,并为符合政策的企业提供税收优惠和现金激励。这些政策引导塑料包装行业向环保、可持续发展的方向转型升级。

市场需求持续增长驱动行业扩张

庞大的市场需求是塑料包装行业持续增长的主要动力。中国作为人口大国,消费总量巨大,消费者对食品饮料、医药、日用品等社会消费品的刚性需求,以及这些行业市场规模的持续增长,直接带动了塑料包装材料的需求。数据显示,2013年至2017年,中国社会消费品零售总额年复合增长率达10.8%,食品制造业规模以上工业企业主营业务收入年均复合增长率达8.7%,医药制造业市场规模年复合增长率为7.5%,电子信息制造业市场规模年复合增长率达10.0%。这些下游行业的快速发展为塑料包装行业提供了广阔的市场空间。

主要内容

中国塑料包装行业市场综述

塑料包装的定义与分类

报告首先对塑料包装进行了定义,并将其分类为塑料包装膜、塑料编织品、包装箱及容器、泡沫塑料和包装片材等。不同类型的塑料包装材料具有不同的特性和应用领域,满足了不同行业的需求。

中国塑料包装行业市场规模及发展历程

报告分析了中国塑料包装行业市场规模的增长趋势,数据显示,2013年至2017年,行业主营业务收入年复合增长率维持在4.3%的水平。报告还回顾了中国塑料包装行业的发展历程,将其划分为起步阶段、快速发展阶段和成熟阶段,并对各个阶段的主要特征进行了描述。

中国塑料包装行业发展现状、产业链分析

报告分析了中国塑料包装行业的发展现状,指出行业集中度较低,中小企业众多,但大型企业在技术研发、品牌和资金方面具有优势。报告还对塑料包装行业的产业链进行了分析,分别从上游原材料及加工设备、中游生产制造商和下游应用领域三个方面进行了详细阐述,并对各个环节的关键企业和市场特点进行了分析。

中国塑料包装行业驱动及限制因素

驱动因素分析

除了前面提到的国家政策和市场需求,报告还分析了先进技术设备及环保型材料的应用对行业发展的推动作用。科技创新、技术进步和结构优化提升了企业的核心竞争力,环保型材料的应用减轻了环境污染,先进技术设备提高了生产效率和产品附加值。

限制因素分析

报告也指出了原油价格波动、产品同质化、技术水平及研发能力不足等限制因素。原油价格上涨直接导致塑料包装产品成本增加,产品同质化和粗放的经营管理模式导致恶性竞争,技术研发能力不足则限制了行业创新和升级。

中国塑料包装行业市场趋势

报告预测了中国塑料包装行业未来的发展趋势,主要包括环保化、功能化和轻量化三个方面。环保化要求企业采用环保型材料和生产工艺,功能化要求产品具有更高的附加值和更强的功能性,轻量化则要求减少包装材料的使用和实现包装容器的“薄壁化”。

中国塑料包装行业竞争格局

报告分析了中国塑料包装行业的竞争格局,指出行业集中度在缓慢提升,大型企业通过技术创新、产品差异化和供应链整合等战略来提升市场份额。报告还对双星新材和永新股份两家龙头企业进行了详细的案例分析,分别从企业简介、主要产品、竞争优势等方面进行了深入探讨。

总结

本报告对中国塑料包装行业进行了全面的市场分析,涵盖了市场规模、发展历程、产业链、驱动因素、限制因素、发展趋势和竞争格局等多个方面。报告指出,中国塑料包装行业发展潜力巨大,但同时也面临着诸多挑战。未来,企业需要积极应对挑战,抓住机遇,才能在激烈的市场竞争中获得持续发展。 报告数据主要来源于头豹研究院的调研和公开数据,并对部分上市公司年报数据进行了引用和分析,力求客观、准确地反映中国塑料包装行业的现状和未来发展趋势。 报告中提到的环保化、功能化和轻量化趋势,将成为未来行业竞争的关键,企业需要在技术创新、产品研发和供应链管理等方面持续投入,才能在市场竞争中保持领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用