中心思想

本报告的核心观点是:联影医疗的上市将推动国产影像设备产业升级和国产替代进程,为相关企业带来发展机遇。报告基于近期市场数据和联影医疗上市信息,分析了医疗器械行业现状、新冠疫情影响以及国产替代的趋势,并提出了相应的投资建议。

国产医疗器械行业发展机遇与挑战并存

报告指出,我国医学影像设备行业发展迅速,但长期以来高端市场被外资企业垄断。随着联影医疗等国产厂商的崛起和技术进步,国产替代进程加速,行业有望迎来繁荣发展的新阶段。然而,新冠疫情反复和集采政策变化等因素也带来挑战。

联影医疗上市对行业的影响

联影医疗的上市是国产医疗器械行业发展的重要里程碑,其募资将用于研发、产业化和市场拓展,进一步增强其竞争力,并带动整个行业的技术升级和市场份额提升。

主要内容

行情回顾与新冠疫情数据跟踪

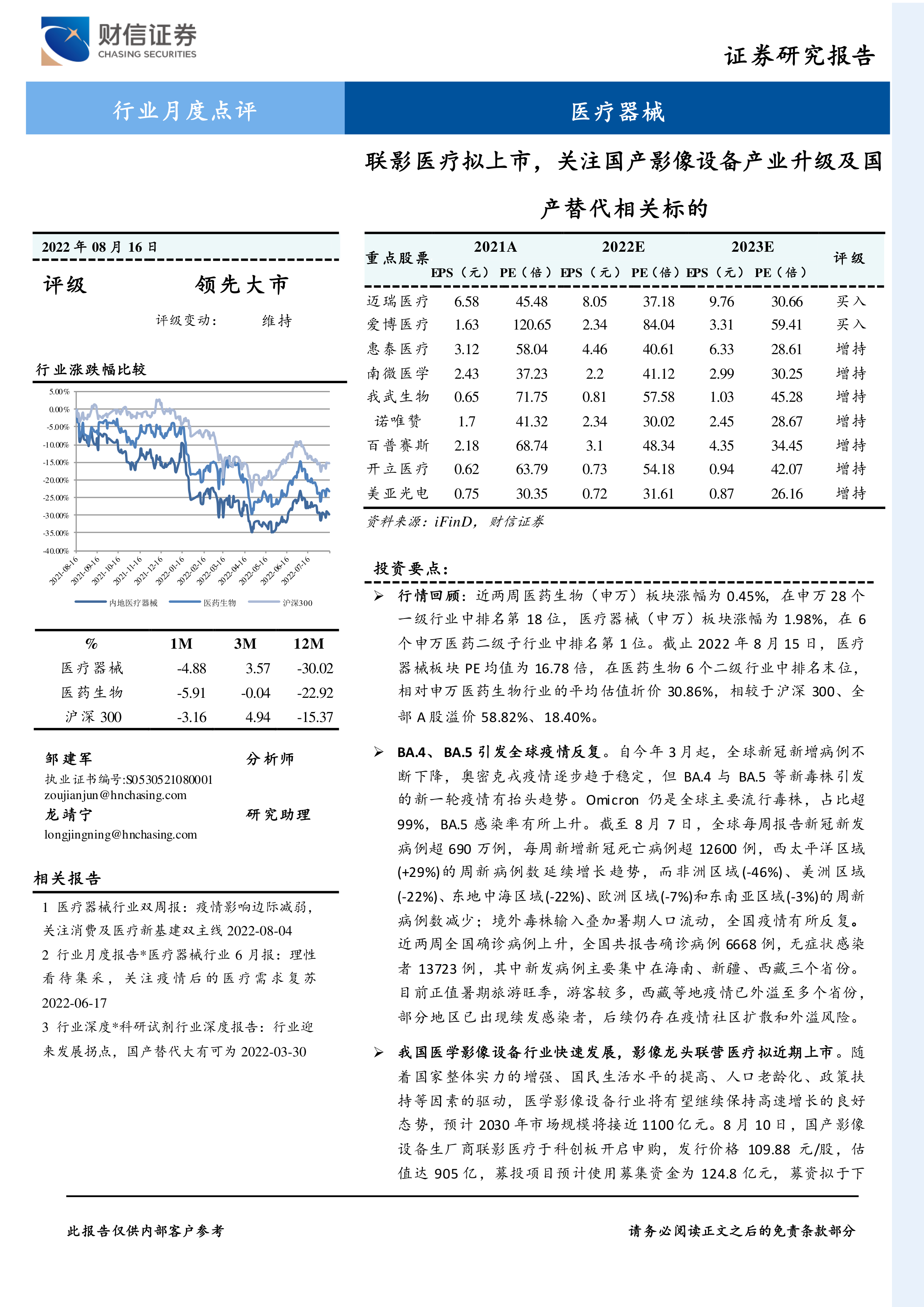

报告首先回顾了近两周医疗器械行业及相关板块的市场表现,医疗器械板块涨幅为1.98%,跑赢医药生物板块和沪深300指数。同时,报告跟踪了全球和国内的新冠疫情数据,指出奥密克戎变异株BA.4和BA.5导致疫情反复,对医疗需求产生一定影响,但暑期消费医疗需求有望释放。 数据显示,8月1日至15日,医药生物(申万)板块涨幅为0.45%,医疗器械(申万)板块涨幅为1.98%。医疗器械板块PE均值为16.78倍,低于医药生物板块的24.27倍,相对申万医药生物行业的平均估值折价30.86%。全球新冠新增病例和死亡病例数有所下降,但西太平洋地区病例数持续增长。国内疫情也出现反复,新发病例主要集中在海南、新疆、西藏等地。

行业观点:联影医疗上市及国产替代

报告重点分析了联影医疗上市对国产影像设备产业升级和国产替代的影响。联影医疗的成功上市,标志着国产高端医疗器械厂商的崛起,将加速国产替代进程。报告预测2030年我国医学影像设备市场规模将接近1100亿元。报告还分析了国产替代的进展,指出多家国内厂商已掌握核心部件的生产和关键成像技术。

重点行业及公司动态

报告列举了近期医疗器械行业的一些重要事件,包括多个省份开展的医用耗材集中带量采购,以及联影医疗正式登陆A股科创板等。这些事件都对行业发展产生重要影响。

总结

本报告通过对近期市场数据、新冠疫情数据以及联影医疗上市等事件的分析,指出国产医疗器械行业面临着机遇与挑战并存的局面。联影医疗的上市将加速国产替代进程,推动行业升级。报告建议关注受益于国产替代和消费医疗需求复苏的相关企业,包括上游零部件供应商、中游影像设备生产商以及受益于集采和新基建的企业。 然而,投资者仍需关注新冠疫情反复和集采政策变化等风险。 报告中提供的投资建议仅供参考,不构成投资建议,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用