投资要点:

市场表现:

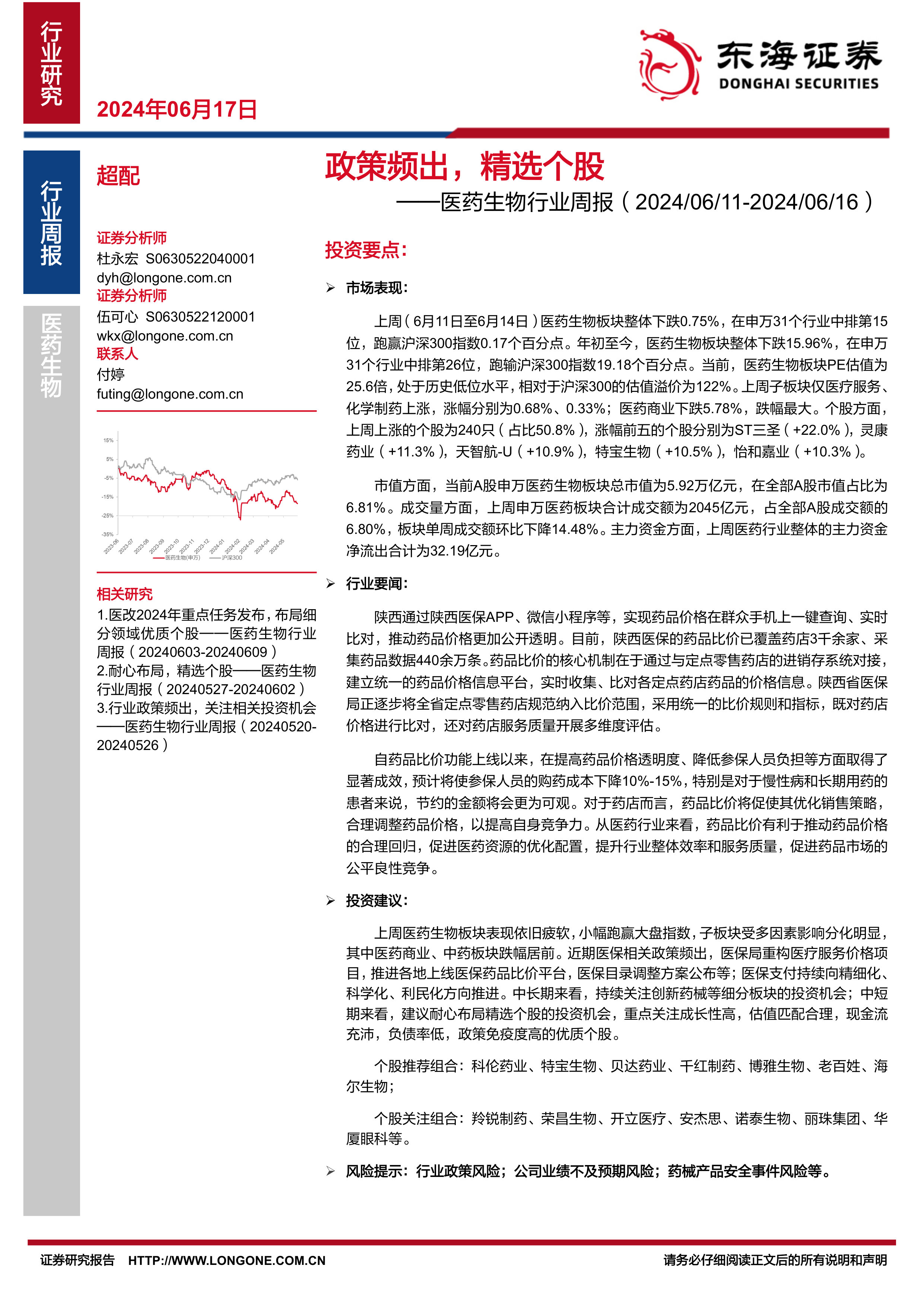

上周(6月11日至6月14日)医药生物板块整体下跌0.75%,在申万31个行业中排第15位,跑赢沪深300指数0.17个百分点。年初至今,医药生物板块整体下跌15.96%,在申万31个行业中排第26位,跑输沪深300指数19.18个百分点。当前,医药生物板块PE估值为25.6倍,处于历史低位水平,相对于沪深300的估值溢价为122%。上周子板块仅医疗服务、化学制药上涨,涨幅分别为0.68%、0.33%;医药商业下跌5.78%,跌幅最大。个股方面,上周上涨的个股为240只(占比50.8%),涨幅前五的个股分别为ST三圣(+22.0%),灵康药业(+11.3%),天智航-U(+10.9%),特宝生物(+10.5%),怡和嘉业(+10.3%)。

市值方面,当前A股申万医药生物板块总市值为5.92万亿元,在全部A股市值占比为6.81%。成交量方面,上周申万医药板块合计成交额为2045亿元,占全部A股成交额的6.80%,板块单周成交额环比下降14.48%。主力资金方面,上周医药行业整体的主力资金净流出合计为32.19亿元。

行业要闻:

陕西通过陕西医保APP、微信小程序等,实现药品价格在群众手机上一键查询、实时比对,推动药品价格更加公开透明。目前,陕西医保的药品比价已覆盖药店3千余家、采集药品数据440余万条。药品比价的核心机制在于通过与定点零售药店的进销存系统对接,建立统一的药品价格信息平台,实时收集、比对各定点药店药品的价格信息。陕西省医保局正逐步将全省定点零售药店规范纳入比价范围,采用统一的比价规则和指标,既对药店价格进行比对,还对药店服务质量开展多维度评估。

自药品比价功能上线以来,在提高药品价格透明度、降低参保人员负担等方面取得了显著成效,预计将使参保人员的购药成本下降10%-15%,特别是对于慢性病和长期用药的患者来说,节约的金额将会更为可观。对于药店而言,药品比价将促使其优化销售策略,合理调整药品价格,以提高自身竞争力。从医药行业来看,药品比价有利于推动药品价格的合理回归,促进医药资源的优化配置,提升行业整体效率和服务质量,促进药品市场的公平良性竞争。

投资建议:

上周医药生物板块表现依旧疲软,小幅跑赢大盘指数,子板块受多因素影响分化明显,其中医药商业、中药板块跌幅居前。近期医保相关政策频出,医保局重构医疗服务价格项目,推进各地上线医保药品比价平台,医保目录调整方案公布等;医保支付持续向精细化、科学化、利民化方向推进。中长期来看,持续关注创新药械等细分板块的投资机会;中短期来看,建议耐心布局精选个股的投资机会,重点关注成长性高,估值匹配合理,现金流充沛,负债率低,政策免疫度高的优质个股。

个股推荐组合:科伦药业、特宝生物、贝达药业、千红制药、博雅生物、老百姓、海尔生物;

个股关注组合:羚锐制药、荣昌生物、开立医疗、安杰思、诺泰生物、丽珠集团、华厦眼科等。

风险提示:行业政策风险;公司业绩不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用