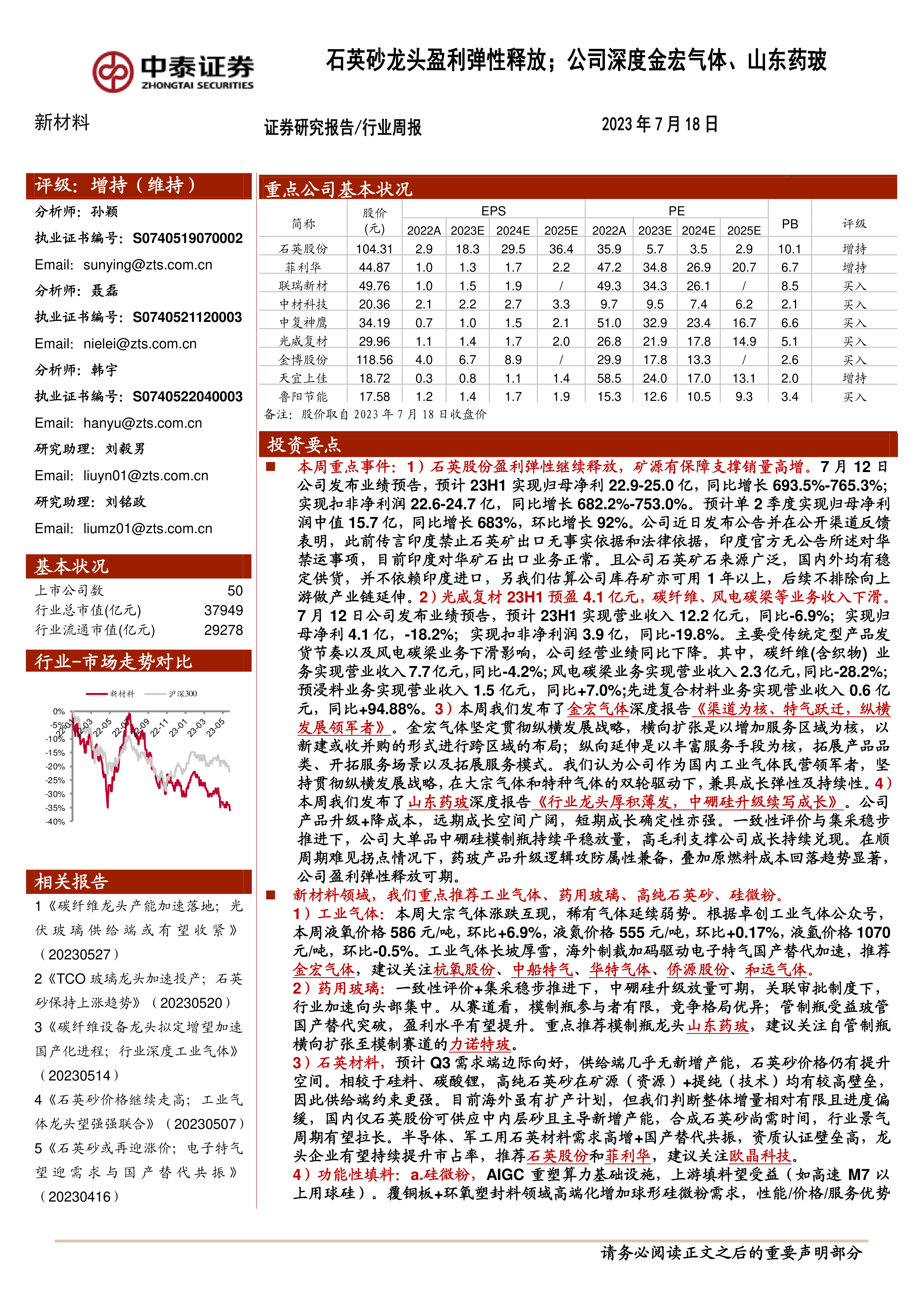

本周重点事件:1)石英股份盈利弹性继续释放,矿源有保障支撑销量高增。7月12日公司发布业绩预告,预计23H1实现归母净利22.9-25.0亿,同比增长693.5%-765.3%;实现扣非净利润22.6-24.7亿,同比增长682.2%-753.0%。预计单2季度实现归母净利润中值15.7亿,同比增长683%,环比增长92%。公司近日发布公告并在公开渠道反馈表明,此前传言印度禁止石英矿出口无事实依据和法律依据,印度官方无公告所述对华禁运事项,目前印度对华矿石出口业务正常。且公司石英矿石来源广泛,国内外均有稳定供货,并不依赖印度进口,另我们估算公司库存矿亦可用1年以上,后续不排除向上游做产业链延伸。2)光威复材23H1预盈4.1亿元,碳纤维、风电碳梁等业务收入下滑。7月12日公司发布业绩预告,预计23H1实现营业收入12.2亿元,同比-6.9%;实现归母净利4.1亿,-18.2%;实现扣非净利润3.9亿,同比-19.8%。主要受传统定型产品发货节奏以及风电碳梁业务下滑影响,公司经营业绩同比下降。其中,碳纤维(含织物)业务实现营业收入7.7亿元,同比-4.2%;风电碳梁业务实现营业收入2.3亿元,同比-28.2%;预浸料业务实现营业收入1.5亿元,同比+7.0%;先进复合材料业务实现营业收入0.6亿元,同比+94.88%。3)本周我们发布了金宏气体深度报告《渠道为核、特气跃迁,纵横发展领军者》。金宏气体坚定贯彻纵横发展战略,横向扩张是以增加服务区域为核,以新建或收并购的形式进行跨区域的布局;纵向延伸是以丰富服务手段为核,拓展产品品类、开拓服务场景以及拓展服务模式。我们认为公司作为国内工业气体民营领军者,坚持贯彻纵横发展战略,在大宗气体和特种气体的双轮驱动下,兼具成长弹性及持续性。4)本周我们发布了山东药玻深度报告《行业龙头厚积薄发,中硼硅升级续写成长》。公司产品升级+降成本,远期成长空间广阔,短期成长确定性亦强。一致性评价与集采稳步推进下,公司大单品中硼硅模制瓶持续平稳放量,高毛利支撑公司成长持续兑现。在顺周期难见拐点情况下,药玻产品升级逻辑攻防属性兼备,叠加原燃料成本回落趋势显著,公司盈利弹性释放可期。

新材料领域,我们重点推荐工业气体、药用玻璃、高纯石英砂、硅微粉。

1)工业气体:本周大宗气体涨跌互现,稀有气体延续弱势。根据卓创工业气体公众号,本周液氧价格586元/吨,环比+6.9%,液氮价格555元/吨,环比+0.17%,液氩价格1070元/吨,环比-0.5%。工业气体长坡厚雪,海外制裁加码驱动电子特气国产替代加速,推荐金宏气体,建议关注杭氧股份、中船特气、华特气体、侨源股份、和远气体。

2)药用玻璃:一致性评价+集采稳步推进下,中硼硅升级放量可期,关联审批制度下,行业加速向头部集中。从赛道看,模制瓶参与者有限,竞争格局优异;管制瓶受益玻管国产替代突破,盈利水平有望提升。重点推荐模制瓶龙头山东药玻,建议关注自管制瓶横向扩张至模制赛道的力诺特玻。

3)石英材料,预计Q3需求端边际向好,供给端几乎无新增产能,石英砂价格仍有提升空间。相较于硅料、碳酸锂,高纯石英砂在矿源(资源)+提纯(技术)均有较高壁垒,因此供给端约束更强。目前海外虽有扩产计划,但我们判断整体增量相对有限且进度偏缓,国内仅石英股份可供应中内层砂且主导新增产能,合成石英砂尚需时间,行业景气周期有望拉长。半导体、军工用石英材料需求高增+国产替代共振,资质认证壁垒高,龙头企业有望持续提升市占率,推荐石英股份和菲利华,建议关注欧晶科技。

4)功能性填料:a.硅微粉,AIGC重塑算力基础设施,上游填料望受益(如高速M7以上用球硅)。覆铜板+环氧塑封料领域高端化增加球形硅微粉需求,性能/价格/服务优势下,看好国产龙头加速进入核心客户供应体系,高端品替代空间大。b.球形氧化铝,新能源车+芯片热管理需求促热界面材料需求扩张,球形氧化铝迎发展良机,预计25年全球球铝需求60.5亿。推荐联瑞新材,详见我们发布的《联瑞新材深度:硅微粉龙头引领国产替代,球形氧化铝打开成长空间》。

5)碳纤维:军工领域需求景气,民用碳纤维中长期逻辑是用“价格”换“需求”。库存环比上涨,市场价格暂稳:本周周末碳纤维市场均价为11.9万/吨(环比持平,同比-6.3),大丝束均价9.8万元/吨(环比持平,同比-4.6),小丝束均价14.0万元/吨(环比持平,同比-8.0),周末碳纤维工厂库存8420吨(环比+510,同比+7615),原料丙烯腈价格略有上涨。我们重点推荐碳纤维龙头中复神鹰(公司是碳纤维行业优质龙头,技术、规模和成本、产品、人才、股东优势明显,产能扩张+成本下降持续演绎;同时公司持续进行产品结构的高端化,在航天航空领域的应用拓展卓有成效且持续推进)和原丝龙头吉林碳谷(原丝壁垒高,且直接受益于风电用碳纤维需求快速增长)、光威复材(军品龙头,积极拓展民品);同时建议关注吉林化纤、中简科技、恒神股份和纤维设备厂商精功科技。

6)碳碳复材:目前价格下小厂面临亏损,光伏热场价格底部区间已企稳,上游碳纤维中期降价提升碳碳复材企业盈利能力的逻辑进一步强化。龙头具备强α,推荐金博股份(负极、氢能、碳陶刹车盘等业务逐步发力)和天宜上佳(热场盈利弹性高+石英坩埚高景气+轨交闸片困境反转)。

7)光伏玻璃方面:a.压延玻璃,本周3.2mm镀膜主流报价25.25元/平(环比持平);库存天数约25.7(环比-1.8%);在产产能9.0万t/d(环比持平)。近期组件招标量高于往年同期,随终端电站项目启动,需求望逐步向好。伴随行业库存持续去化,后续光伏玻璃价格仍有向上弹性,行业盈利低位具备改善空间。受益于光伏β向上,推荐旗滨集团(23年为光伏玻璃产能落地大年,且良品率已有明显提升),建议关注福莱特、信义光能、南玻A、洛阳玻璃。b.TCO玻璃,下游薄膜电池龙头扩产进程加速,钙钛矿产业化加速(目前国内已有数条百兆瓦钙钛矿产线投产,多条百兆瓦产线、GW级产线计划中),TCO玻璃重点受益,建议关注金晶科技。

8)锂电膈膜:动力及储能电池放量,预计22-23年行业需求快速增长,分别达到173.6/239.8亿平;有效产能分别为168.2/235.5亿平,同比+52.3%/+40.0%;预计23年全球供需紧平衡,价格有望平稳,中材科技成本进入下行通道,盈利改善空间大,详见我们发布的《中材科技深度:央企新材料平台,迎多业务景气+α共振拐点》。

9)陶瓷纤维:产品性能优异,望受益双碳下窑炉炉衬材料升级替换,陶纤下游应用领域广阔,目标市场望迎扩容;龙头企业凭借规模、研发及项目经验优势进一步提升市占率,推荐鲁阳节能,详见我们发布的《鲁阳节能深度:陶纤龙头乘“双碳”春风,奇耐深度赋能促加速成长》。

10)“0—1”产业:产业东风至,新兴赛道望实现0—1突破。a.碳陶刹车,百亿市场,23年有望实现从0到1。b.氢能:23年绿氢电解槽项目密集落地,燃料电池汽车政策支持和补贴东风已至,销量爆发力十足。23年有望成绿氢产业爆发元年。c.车载储氢瓶,我国储氢瓶市场处于发展早期,规模提升+技术突破+原材料降价,车载储氢瓶降本路径清晰。预计25年车载储氢瓶市场规模可达48亿,碳纤维需求量7313吨。详见我们发布的《车载储氢瓶行业深度:小氢瓶承载大产业,政策东风已至》。d.电子玻璃,下游产业加持下有望加速国产替代。

风险提示:宏观经济下行风险;需求低于预期;产能新增过多;信息更新不及时风险。

微信扫一扫-立即使用

微信扫一扫-立即使用