中心思想

本报告的核心观点是:7月份医药生物行业表现弱于沪深300指数,但医保谈判续约规则的发布以及消费信心的逐步恢复对创新药情绪带来明显改善。展望8月份,应关注中报业绩超预期个股,并重点关注企业核心竞争力和长期基本面,而非短期情绪波动。报告推荐了多个细分领域的优质公司,并对行业政策和投融资热点进行了分析。

7月医药行业表现及创新药情绪回暖

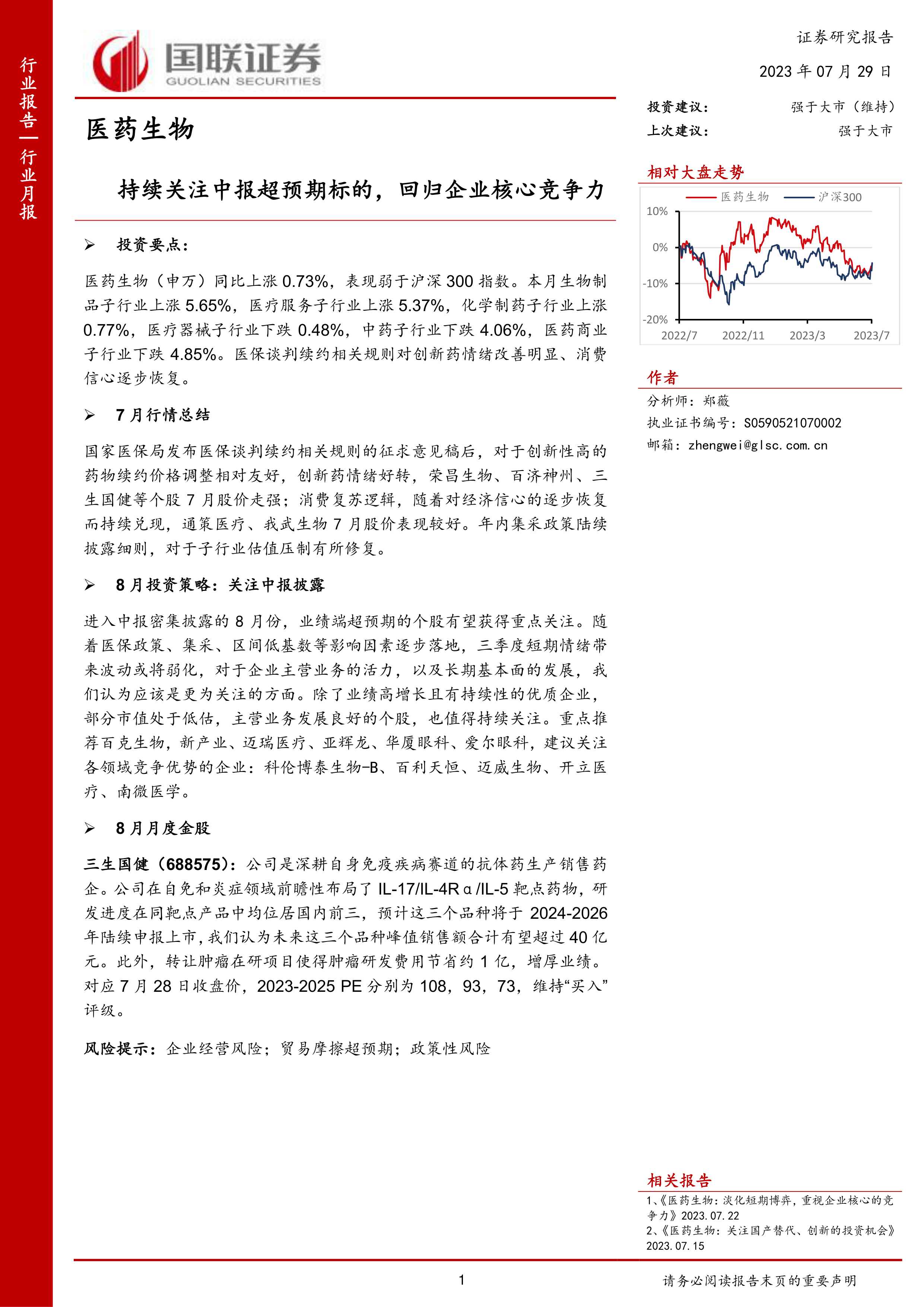

7月份,医药生物行业(申万)上涨0.73%,跑输沪深300指数。各子行业表现分化,生物制品和医疗服务子行业涨幅居前(分别为5.65%和5.37%),而中药和医药商业子行业则出现下跌(分别为-4.06%和-4.85%)。国家医保局发布的医保谈判续约相关规则,对创新药情绪改善明显,荣昌生物、百济神州、三生国健等个股涨幅显著。消费信心逐步恢复也利好部分医药消费型公司,通策医疗、我武生物等股价表现较好。

8月投资策略:关注中报业绩及企业核心竞争力

8月份进入中报密集披露期,业绩超预期的个股将受到重点关注。随着医保政策、集采等影响因素逐步落地,三季度短期情绪波动或将减弱。因此,更应关注企业主营业务的活力和长期基本面发展。报告推荐关注业绩高增长且持续性强的优质企业,以及部分市值被低估、主营业务发展良好的个股。具体推荐标的包括百克生物、新产业、迈瑞医疗、亚辉龙、华厦眼科、爱尔眼科等,并建议关注科伦博泰生物-B、百利天恒、迈威生物、开立医疗、南微医学等具有竞争优势的企业。

主要内容

7月行情回顾与8月投资策略

7月行情回顾

7月医药生物行业整体上涨0.73%,跑输沪深300指数。子行业表现差异较大,生物制品和医疗服务行业涨幅显著,而中药和医药商业行业下跌。医保谈判续约规则的发布和消费信心的恢复是主要影响因素。创新药和消费医疗板块表现突出。

8月投资策略

8月应关注中报业绩,重点关注业绩超预期个股。 短期情绪波动影响减弱,企业核心竞争力和长期基本面将更受关注。报告推荐了多个细分领域的优质公司,包括创新药、医疗器械和医疗服务领域。

产业及政策总结

7月份发布的政策主要涉及医保谈判续约规则、药品网络销售禁止清单、医疗器械分类管理、以及各省市的集采政策等。这些政策对创新药、医疗器械和中药行业均产生不同程度的影响。

一级投融资热点跟踪

7月份海外一级投融资主要集中在新药研发和医疗综合服务领域,国内则集中在创新药设计、医疗服务和医疗技术开发领域。报告列举了部分重要的投融资事件。

二级医药公司动态更新

重要公司公告

报告总结了7月份医药行业重要公司的公告,涵盖研发进展、股权投资、股权激励、业绩分派、人事变动等方面。

医药公司业绩预告

截至7月28日,共有107家SW医药公司披露2023年上半年业绩预告,其中净利润正增长的公司占比超过一半。

拟上市公司动态

报告列举了7月份多家医药公司拟上市的动态,包括公司简介、拟上市板块和进度等信息。

7月月度行情更新

7月份医药生物行业(申万)上涨0.73%,跑输大盘。各子行业涨跌幅度差异较大,报告提供了详细的图表数据。

风险提示

报告列出了企业经营风险、贸易摩擦超预期和政策性风险等潜在风险。

总结

本报告对7月份医药生物行业的行情进行了回顾,并对8月份的投资策略进行了展望。报告指出,7月份创新药情绪回暖,消费信心逐步恢复,但行业整体表现弱于大盘。展望8月份,应关注中报业绩超预期个股,并重点关注企业核心竞争力和长期基本面。报告推荐了多个细分领域的优质公司,并对行业政策和投融资热点进行了分析,同时提示了潜在的投资风险。 报告数据主要来源于iFinD和国联证券研究所。

微信扫一扫-立即使用

微信扫一扫-立即使用