投资要点

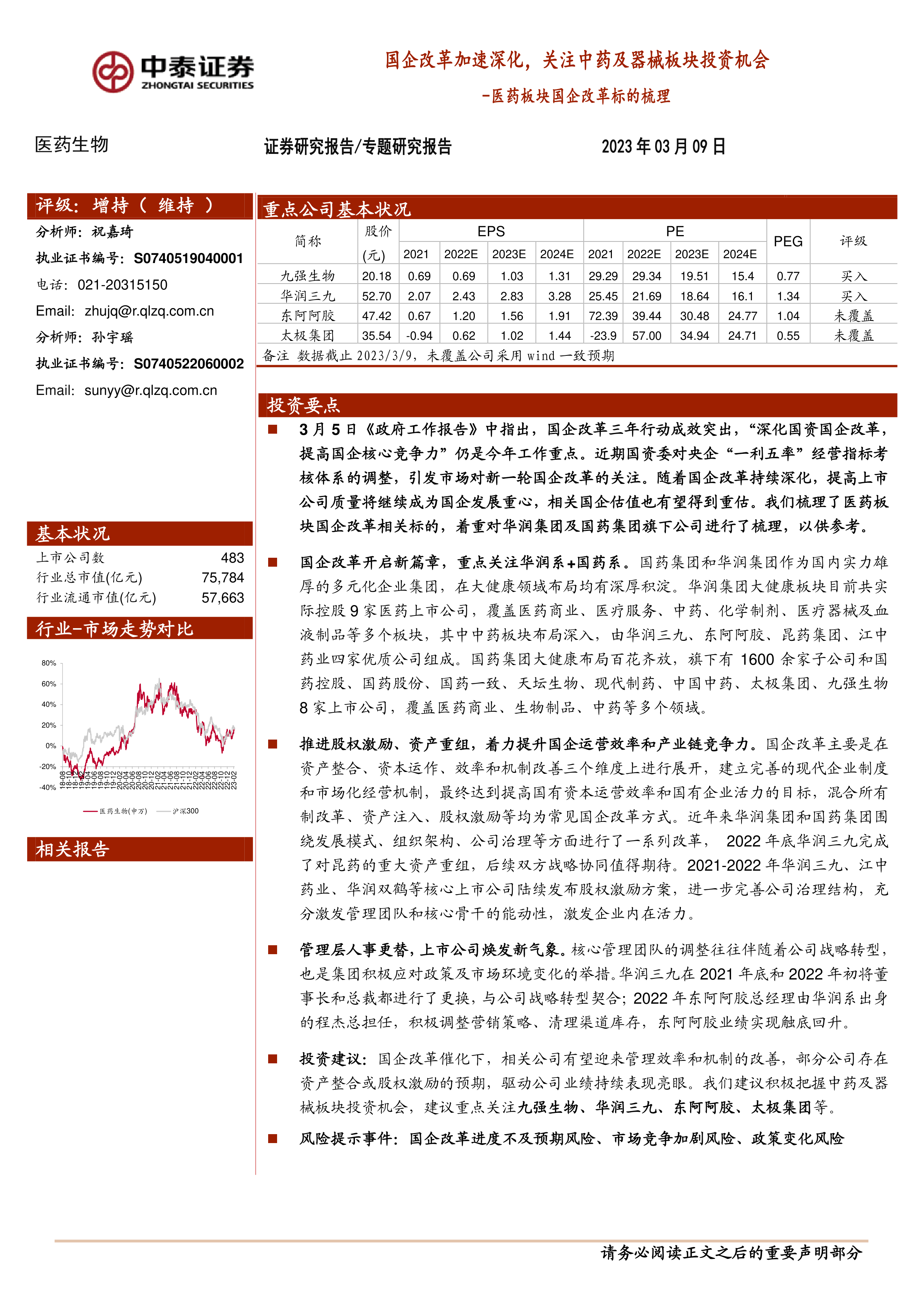

3月5日《政府工作报告》中指出,国企改革三年行动成效突出,“深化国资国企改革,提高国企核心竞争力”仍是今年工作重点。近期国资委对央企“一利五率”经营指标考核体系的调整,引发市场对新一轮国企改革的关注。随着国企改革持续深化,提高上市公司质量将继续成为国企发展重心,相关国企估值也有望得到重估。我们梳理了医药板块国企改革相关标的,着重对华润集团及国药集团旗下公司进行了梳理,以供参考。

国企改革开启新篇章,重点关注华润系+国药系。国药集团和华润集团作为国内实力雄厚的多元化企业集团,在大健康领域布局均有深厚积淀。华润集团大健康板块目前共实际控股9家医药上市公司,覆盖医药商业、医疗服务、中药、化学制剂、医疗器械及血液制品等多个板块,其中中药板块布局深入,由华润三九、东阿阿胶、昆药集团、江中药业四家优质公司组成。国药集团大健康布局百花齐放,旗下有1600余家子公司和国药控股、国药股份、国药一致、天坛生物、现代制药、中国中药、太极集团、九强生物8家上市公司,覆盖医药商业、生物制品、中药等多个领域。

推进股权激励、资产重组,着力提升国企运营效率和产业链竞争力。国企改革主要是在资产整合、资本运作、效率和机制改善三个维度上进行展开,建立完善的现代企业制度和市场化经营机制,最终达到提高国有资本运营效率和国有企业活力的目标,混合所有制改革、资产注入、股权激励等均为常见国企改革方式。近年来华润集团和国药集团围绕发展模式、组织架构、公司治理等方面进行了一系列改革,2022年底华润三九完成了对昆药的重大资产重组,后续双方战略协同值得期待。2021-2022年华润三九、江中药业、华润双鹤等核心上市公司陆续发布股权激励方案,进一步完善公司治理结构,充分激发管理团队和核心骨干的能动性,激发企业内在活力。

管理层人事更替,上市公司焕发新气象。核心管理团队的调整往往伴随着公司战略转型,也是集团积极应对政策及市场环境变化的举措。华润三九在2021年底和2022年初将董事长和总裁都进行了更换,与公司战略转型契合;2022年东阿阿胶总经理由华润系出身的程杰总担任,积极调整营销策略、清理渠道库存,东阿阿胶业绩实现触底回升。

投资建议:国企改革催化下,相关公司有望迎来管理效率和机制的改善,部分公司存在资产整合或股权激励的预期,驱动公司业绩持续表现亮眼。我们建议积极把握中药及器械板块投资机会,建议重点关注九强生物、华润三九、东阿阿胶、太极集团等。

风险提示事件:国企改革进度不及预期风险、市场竞争加剧风险、政策变化风险

微信扫一扫-立即使用

微信扫一扫-立即使用