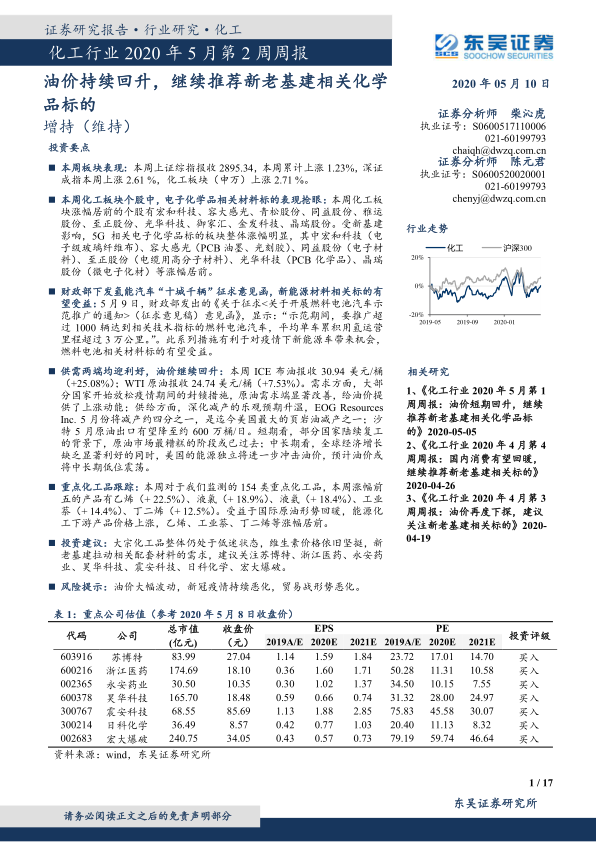

中心思想

本报告的核心观点是:2020年5月第二周,化工板块整体表现良好,上涨2.71%。油价持续回升,为能源化工下游产品价格上涨提供了动力。新基建政策持续发力,带动电子化学品及相关材料需求增长,相关个股表现抢眼。报告建议关注新老基建相关化学品标的,并推荐苏博特、浙江医药、永安药业、昊华科技、震安科技、日科化学、宏大爆破等七家公司。

油价回升驱动能源化工产品价格上涨

新基建政策利好电子化学品及相关材料

主要内容

1. 周观点

1.1 板块及个股表现分析

本周上证综指上涨1.23%,深证成指上涨2.61%,化工板块(申万)上涨2.71%。宏和科技、容大感光、青松股份等电子化学品相关个股涨幅居前,主要受益于新基建政策对5G相关电子化学品需求的拉动。藏格控股、六国化工等个股跌幅居前。

1.2 减产协议难抵需求下降,预计油价中长期低位震荡

本周布伦特原油价格上涨25.08%,WTI原油价格上涨7.53%。虽然部分国家放松封锁措施,原油需求改善,且减产预期升温,但全球经济增长乏力以及美国能源独立等因素将长期压制油价,预计油价将中长期低位震荡。

2. 投资主线梳理

2.1 投资主线

报告梳理出三条化工行业投资主线:一是供给侧改革后半场,一体化协同发展的企业更有优势;二是扩产集中在龙头企业,强者更强趋势明显;三是新老基建拉动相关材料需求,相关标的值得关注。此外,掌握核心技术、具备军民融合属性的标的也值得关注。

2.2 本月观点

报告分别从减水剂行业龙头、维生素行业寡头垄断、牛磺酸市场格局、科技属性、减隔震行业龙头、PVC改性剂行业龙头以及军工业务等方面,详细阐述了对苏博特、浙江医药、永安药业、昊华科技、震安科技、日科化学和宏大爆破七家公司的投资逻辑。

3. 重点产品涨跌幅分析

本周监测的154类重点化工品中,乙烯、液氯、液氨等能源化工下游产品涨幅居前,主要受益于国际原油形势回暖。锦纶丝、维生素B1等产品跌幅居前,受生产销售周期和价格涨势放缓影响。

4. 风险提示

报告列举了原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等风险因素。

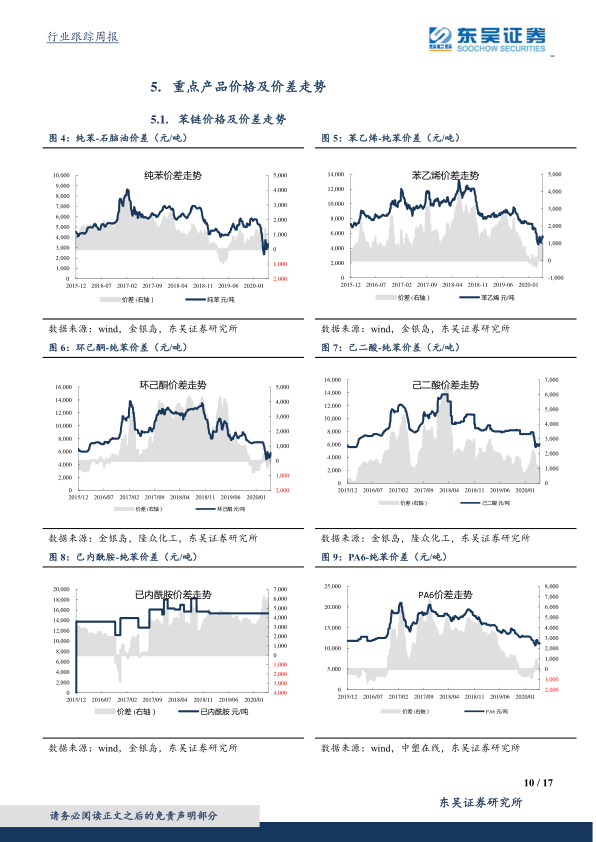

5. 重点产品价格及价差走势

报告提供了苯链、PTA链、煤链以及农药等重点产品价格及价差走势图,并对价格波动进行了简要分析。图表数量较多,涵盖了多种化工产品的价格走势和价差变化,为投资者提供更全面的市场信息。

总结

本报告基于市场数据和行业分析,对2020年5月第二周化工行业市场进行了深入分析。油价回升和新基建政策是推动化工板块上涨的主要因素。报告建议投资者关注新老基建相关化学品标的,并推荐了七家公司,但同时也提示了市场存在的风险。报告中大量图表数据直观地展现了重点化工产品的价格走势和价差变化,为投资者提供了重要的参考信息。 需要注意的是,报告中的信息和观点不构成投资建议,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用