中心思想

本报告的核心观点是:2023年Q3,医药生物板块整体业绩增长将继续承压,但细分板块业绩将出现分化。建议关注业绩有望保持较快增长的细分方向,例如:产品临床价值高、正处于快速放量阶段的创新药企;受益于GLP-1类药物需求增加的CXO企业;受益于常规诊疗需求增加的医疗服务企业(零售药店、民营医院等);以及产品销售渠道主要为院外、医疗反腐影响较小的中药OTC企业。同时,报告指出医药生物板块估值处于历史低位,并维持“领先大市”的评级。

医药生物板块2023Q3业绩展望:分化与机遇并存

2023年7月和8月,全国中西药品类消费品零售总额同比增长3.70%,增速较2023年上半年有所放缓;全国规模以上医药制造业工业增加值同比下降。医保基金支出也出现波动。综合考虑行业数据、公司业绩预告和医疗反腐进展,报告预测2023年Q3医药生物板块整体业绩增长将继续承压,但细分板块将出现显著分化。

医药生物板块估值分析:低位与机会并存

截至2023年9月30日,医药生物板块PE(TTM,整体法)均值为26.79倍,位于自2012年以来后15.10%分位数,处于历史低位。相对沪深300和全部A股(非银行)的溢价率也处于历史较低分位数。报告认为,当前估值水平和基金持仓水平较低,结合行业政策边际向好,为医药生物板块投资提供了机会。

主要内容

市场回顾:板块表现与子行业分析

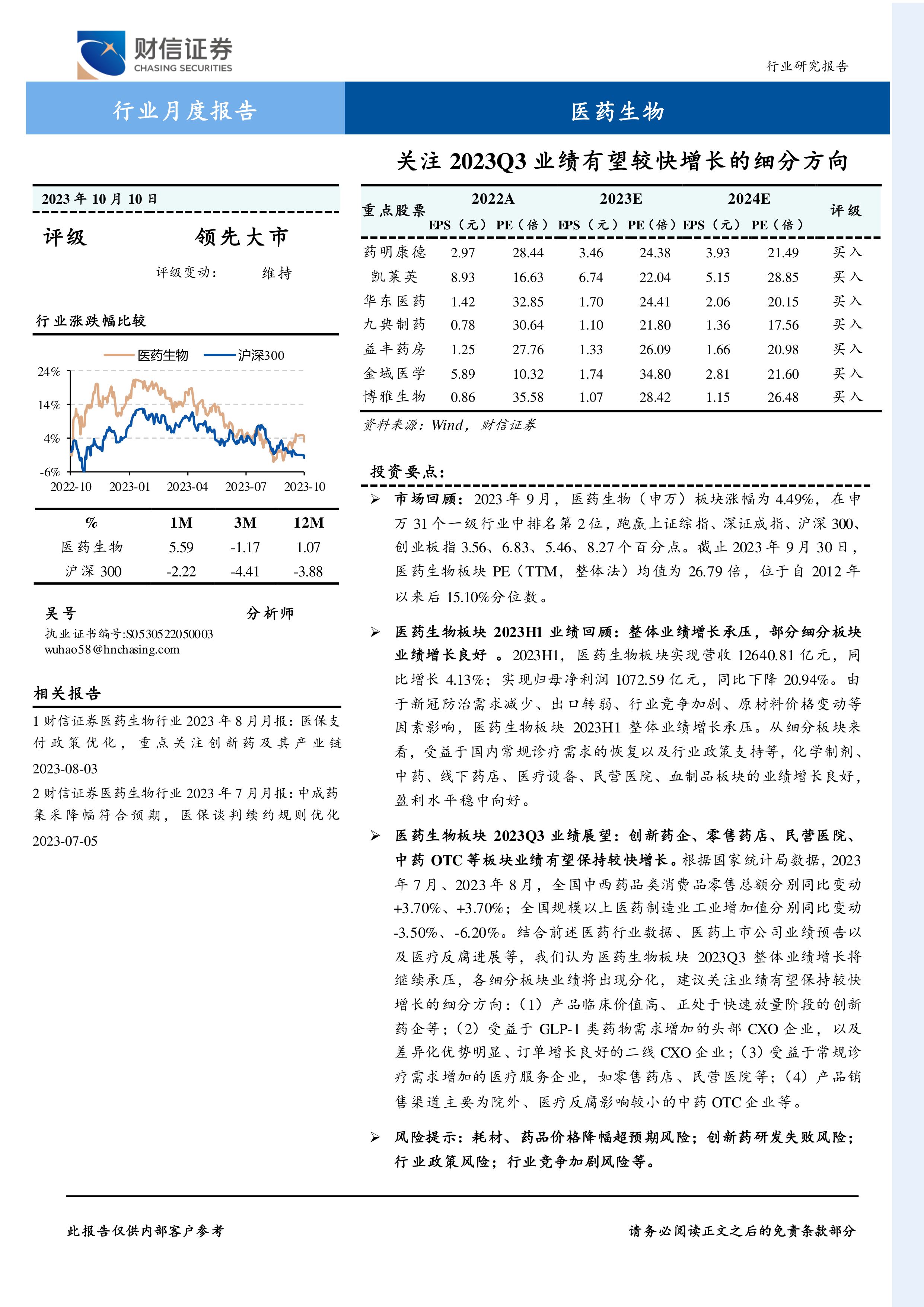

2023年1-9月,医药生物(申万)板块涨幅为-0.04%,跑输上证综指、沪深300、深证成指,但跑赢创业板指。9月份单月涨幅为4.49%,跑赢主要市场指数。子行业方面,1-9月化学制药、中药、医药商业板块涨幅靠前;生物制品、医疗服务、医疗器械板块涨幅靠后。9月份,化学制药、生物制品、医疗服务板块涨幅居前。个股方面,9月份涨幅靠前的个股有常山药业、通化金马等;涨幅靠后的个股有开开实业、易瑞生物等。

行业估值:历史低位与相对估值

报告详细分析了医药生物板块的估值水平,包括PE(TTM)均值、相对沪深300和全部A股的溢价率,并进行了横向和纵向比较,指出板块估值处于历史低位。

行业重要新闻及公司公告

报告总结了2023年9月以来医药生物行业的重要新闻和公司公告,包括多家上市公司的业绩预告、中药配方颗粒项目进展、创新药研发进展、集采政策影响、以及股份回购等信息。这些信息反映了行业动态和公司发展情况,为投资者提供参考。 具体包括:健之佳的业绩预告、柳药集团中药配方颗粒项目进展、人福医药对安徽省集采的回应、亚虹医药创新药临床试验结果、金域医学股份回购计划、百普赛斯限制性股票激励计划、海思科创新药上市申请获受理、普洛药业通过美国FDA现场检查、迪哲医药研究成果发表、恒瑞医药创新药拟纳入突破性治疗品种公示、甘李药业定向增发、康缘药业临床试验获批等。

总结

本报告对2023年Q3医药生物板块的市场表现、行业估值和重要新闻进行了全面分析。报告认为,尽管整体业绩增长承压,但部分细分领域,如创新药、CXO、零售药店和中药OTC等,仍有望保持较快增长。同时,板块估值处于历史低位,为投资者提供了潜在的投资机会。报告建议关注具备核心竞争力、研发能力强、管理执行能力强、销售推广及国际化能力强的企业。 投资者需谨慎评估风险,并结合自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用