中心思想

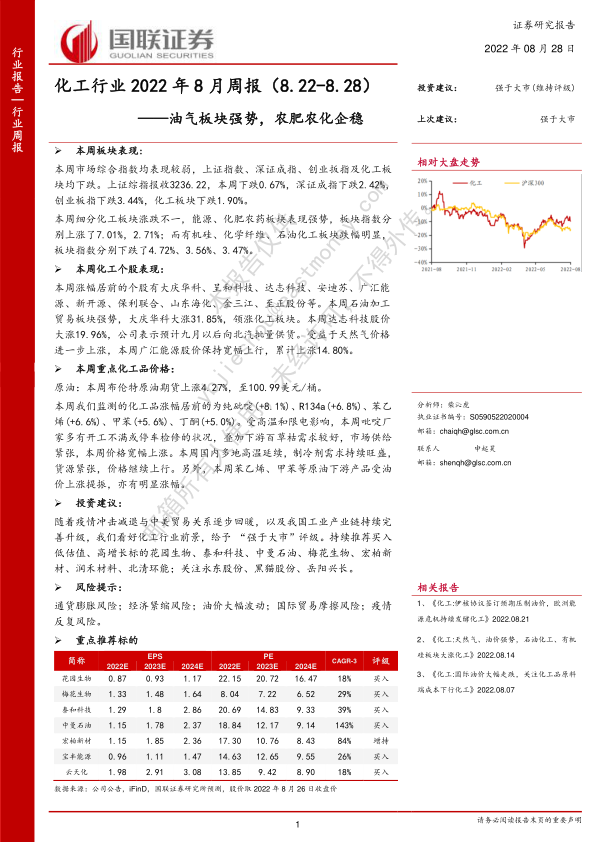

本报告的核心观点是:本周化工板块整体表现较弱,下跌1.90%,但细分板块表现分化明显。能源、化肥农药板块强势上涨,而有机硅、化学纤维、石油化工板块跌幅显著。个股方面,石油加工贸易板块表现突出,大庆华科领涨化工板块。重点化工品价格涨跌互现,纯吡啶、R134a等价格上涨,而硫酸、盐酸等价格下跌。总体来看,尽管市场整体偏弱,但部分细分领域仍展现出较强的韧性,我们维持对化工行业的“强于大市”评级,并推荐部分低估值、高增长标的。

化工板块整体表现及细分板块分化

本周市场整体表现低迷,上证指数、深证成指、创业板指均下跌,化工板块亦随之下跌1.90%。然而,细分板块表现却呈现出显著分化。能源板块凭借原油价格上涨强势上涨7.01%,化肥农药板块也上涨2.71%,而有机硅、化学纤维、石油化工板块则分别下跌4.72%、3.56%、3.47%。这种分化体现了不同细分领域受市场因素影响的差异,也反映出化工行业内部结构的复杂性。

个股表现及重点公司分析

本周化工板块个股涨跌幅度较大。大庆华科领涨,涨幅达31.85%,主要受益于石油加工贸易板块的强势表现。呈和科技、达志科技等个股也涨幅显著,分别上涨24.63%和19.96%,其背后原因分别为半年报业绩增长和未来批量供货预期。广汇能源则受益于天然气价格上涨,累计上涨14.80%。与此同时,振华股份、硅宝科技等个股则出现明显回调,跌幅分别达到17.21%和15.61%。这表明市场对个股的预期和估值存在差异,投资者需谨慎选择。

主要内容

本周化工板块行情概述 (章节1)

本节主要描述了本周化工板块整体行情以及细分板块的表现。数据显示,本周化工板块整体下跌1.90%,但能源和化肥农药板块逆势上涨,而有机硅、化学纤维和石油化工板块则下跌明显。 图表1和图表2直观地展现了大盘指数和化工板块细分行业指数的涨跌情况,为分析提供了数据支撑。图表3和图表4则分别列出了本周化工板块涨幅和跌幅前十的个股,进一步细化了市场表现。

本周重点化工品价格分析 (章节2)

本节重点关注了本周重点化工品的价格波动。数据显示,纯吡啶、R134a、苯乙烯、甲苯、丁酮等化工品价格上涨,涨幅分别为8.1%、6.8%、6.6%、5.6%和5.0%。价格上涨的主要原因是高温、限电导致部分工厂减产或停产,以及下游需求旺盛。而硫酸、盐酸、磷酸一铵等化工品价格下跌,跌幅分别为26.7%、13.0%和7.9%,主要原因是需求疲软和淡季因素。图表5、图表6和图表7分别展示了本周化工品涨跌幅前五名以及重点化工品的价格变动情况,为投资者提供价格走势参考。 原油价格上涨4.27%,至100.99美元/桶,对部分化工品价格上涨起到推波助澜的作用。

本周重点公司公告及行业新闻 (章节3)

本节总结了本周重点化工公司发布的公告以及行业内的重要新闻。多家公司发布了2022年上半年业绩报告,业绩表现分化明显,部分公司业绩增长显著,部分公司业绩下滑。行业新闻方面,四川限电持续,对部分化工企业生产造成影响;国际上,生物基己二酸的成功提取以及巴斯夫利用再生轮胎裂解油生产新型塑料等新闻,反映了化工行业的技术创新和可持续发展趋势。图表8对重点公司公告进行了汇总。

投资主线及建议 (章节4)

本节提出了当前化工行业的几条主要投资主线,并给出了相应的投资建议。主要投资主线包括:新能源赛道、俄乌冲突影响、关键材料设备国产化、钾肥基本面以及专精特新企业。报告推荐了多只股票,并给出了相应的评级,例如买入、增持等。

风险提示 (章节5)

本节列出了投资化工行业可能面临的风险,包括通货膨胀风险、经济紧缩风险、原油价格大幅波动风险、国际贸易摩擦风险以及疫情反复风险。投资者需要充分考虑这些风险因素,并进行合理的风险管理。

总结

本报告对2022年8月22日至28日期间的化工行业市场进行了分析。本周化工板块整体表现较弱,但细分板块表现分化,能源和化肥农药板块上涨,而有机硅、化学纤维和石油化工板块下跌。个股方面,涨跌幅度较大,部分个股受益于行业景气度提升或公司自身发展,而部分个股则出现回调。重点化工品价格涨跌互现,受供需关系和国际局势影响。尽管市场存在一定的不确定性,但我们仍然看好化工行业长期发展前景,维持“强于大市”评级,并推荐部分低估值、高增长标的,同时提醒投资者关注报告中列出的风险因素。 报告中提供的图表和数据为投资者提供了更直观的市场信息和分析依据,有助于投资者做出更明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用