中心思想

本报告的核心观点是:中国农药行业正经历兼并重组,龙头企业有望加速成长。供给侧改革红利递减,但农产品价格企稳和全球农化需求弱复苏,以及中化集团与中国化工合并带来的新机遇,将推动行业龙头企业进一步发展。报告重点推荐扬农化工、利民股份、利尔化学和中旗股份四家公司。

行业兼并重组与龙头企业加速成长

2019年,中国农药行业总营收622.24亿元,同比增长10%,但归母净利润却同比下降9%,行业格局分化明显。 扬农化工等龙头企业通过并购等方式整合资源,在产品价格下滑的情况下仍保持盈利增长。2020年一季度,行业营收同比增长9%,但净利润同比下降11%,龙头企业占比进一步提升。龙头企业持续进行资本支出,在建工程规模不断扩大,显示出其积极扩张的战略意图。

供给收缩、价格触底反弹及全球需求弱复苏

2014-2016年,我国化学农药原药产量高达360万吨,之后由于环保升级和落后产能淘汰,产量下降至2019年的225万吨。虽然出口量也下降,但仍保持在相对稳定的水平,表明优势企业并未受到太大影响。农药产品价格在2018年二季度达到顶点后持续下滑,但目前已呈现跌幅收窄、底部企稳的态势。农产品价格也已部分底部回升,全球流动性宽松和部分地区自然灾害的缓解,有望推动全球农化需求弱复苏。

主要内容

行业现状及财务数据分析

报告首先分析了A股上市的23家农药公司(其中安道麦作为全球公司单独分析)的财务数据。2019年,国内农药公司总营收622.24亿元,同比增长10%,但归母净利润同比下降9%。2020年一季度,营收同比增长9%,净利润同比下降11%。行业固定资产和在建工程均有所增长,显示出龙头企业持续投资扩张的趋势。

国内农药产量及价格走势

报告分析了我国化学农药原药产量和出口量的变化趋势。产量在环保压力下有所下降,但优势企业市占率提升。农药价格在2018年后持续下滑,但部分产品价格已回落至2016年水平,并有触底反弹的迹象。报告详细分析了草甘膦、草铵膦、麦草畏、联苯菊酯和阿维菌素等重点品种的价格走势。

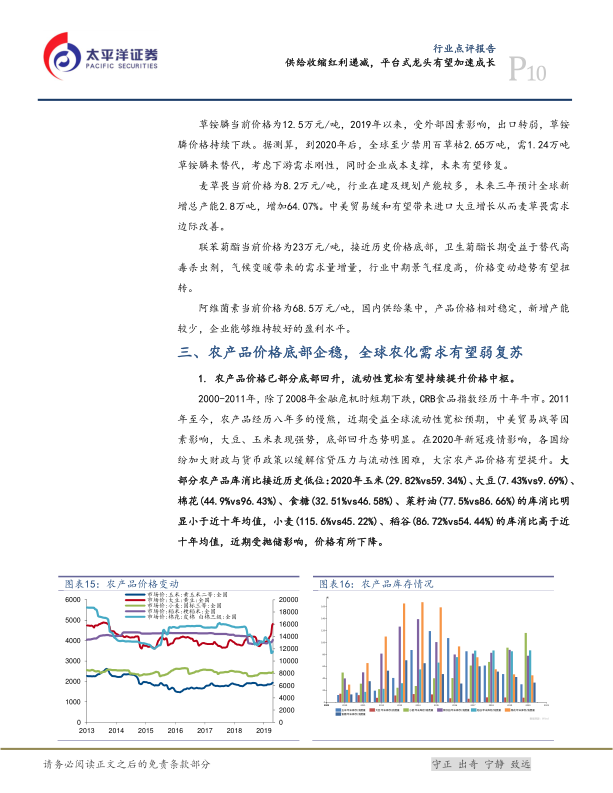

全球农化市场及需求变化

报告分析了全球农产品价格和库存情况,指出大部分农产品库消比接近历史低位,价格有望提升。同时,报告分析了拜耳和安道麦两家全球农化巨头的经营情况,指出全球农化市场受到新冠疫情的影响,但部分产品需求依然强劲。

两化合并对行业的影响

报告重点阐述了中化集团与中国化工合并成立先正达集团对中国农药行业的影响。先正达集团成为全球农药市场占有率第一的企业,这将提升行业集中度,激发国内创新动力,并为国内企业带来新的发展机遇。

投资建议

报告最后给出了投资建议,重点推荐扬农化工、利民股份、利尔化学和中旗股份四家公司,并分析了每家公司的优势和发展前景。同时,报告也指出了宏观经济下滑、原料及产品价格大幅波动、扩产项目不及预期等风险因素。

总结

本报告通过对中国农药行业市场数据和财务数据的分析,指出行业正处于兼并重组的战略时期,龙头企业有望加速成长。尽管供给侧改革红利递减,但农产品价格企稳、全球农化需求弱复苏以及两化合并带来的新机遇,将为行业发展带来新的动力。报告重点推荐的四家公司,均具备较强的竞争优势和发展潜力,值得投资者关注。 然而,投资者仍需关注宏观经济环境和行业风险。

微信扫一扫-立即使用

微信扫一扫-立即使用