中心思想

本报告的核心观点是:2020年中国有机肥行业市场规模达1013.7亿元,呈现高速增长态势。这种增长主要源于国家政策的扶持、耕地土壤环境恶化以及消费者环保意识的提升。然而,行业也面临产品质量参差不齐、消费者意识有待提高以及竞品竞争等挑战。未来,畜禽粪尿制成的有机肥将成为主流,行业发展将持续,但需关注原料安全和市场竞争风险。

政策驱动下的行业快速发展

国家政策对有机肥行业发展起到了显著的推动作用。2015年以来,一系列政策,例如《到2020年化肥使用零增长行动方案》和《关于坚持农业农村优先发展做好“三农”工作的若干意见》,旨在减少化肥使用,推广有机肥。这些政策不仅限制了化肥的施用,也为有机肥生产提供了政策支持和补贴,促进了有机肥的消费增长。

市场需求与环境因素的共同作用

除了政策驱动,市场需求和环境因素也共同推动了有机肥行业的发展。中国耕地资源匮乏,对肥料的需求量大,而长期过量使用化肥导致土壤环境恶化,这使得更加环保、可持续的有机肥成为替代化肥的理想选择。消费者环保意识的提高也进一步促进了有机肥的市场需求。

主要内容

行业市场综述

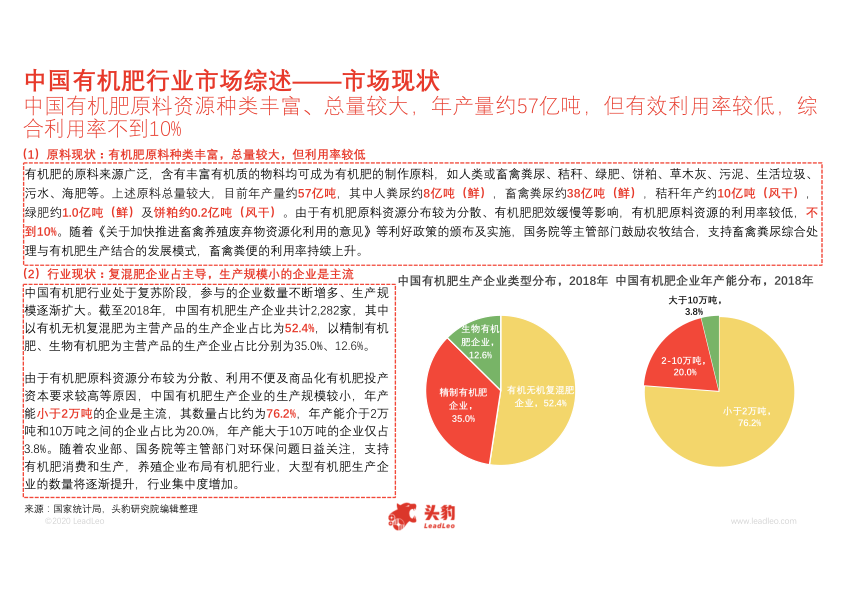

本节对中国有机肥行业进行了全面的概述,包括定义、分类、发展历程、市场现状、生产技术和产业链分析。数据显示,精制有机肥和有机无机复混肥占据了市场主导地位,而小型有机肥生产企业数量众多。发酵技术是关键生产技术,其中槽式发酵和塔式发酵技术环保程度较高。产业链上游主要为有机肥原料供应企业,中游为有机肥生产企业,下游为销售商和终端消费者,线下渠道占据主导地位。

行业驱动因素与制约因素

本节分析了推动有机肥行业发展的因素和制约行业发展的因素。驱动因素包括人均耕地资源匮乏、肥料总体需求量大以及耕地土壤环境恶化。制约因素则包括产品质量参差不齐、消费者意识有待提升等。数据显示,部分有机肥产品存在有机质含量不达标、水分含量超标等问题,这需要行业加强质量控制。

行业政策分析

本节分析了国家相关政策对有机肥行业的影响。多项政策,例如《关于加快推进畜禽养殖废弃物资源化利用的意见》和《开展果菜茶有机肥替代化肥行动方案》,都对有机肥行业发展起到了积极的推动作用。这些政策从原料供应、生产技术和市场推广等多个方面提供了支持。

行业发展趋势

本节预测了中国有机肥行业未来的发展趋势。绿肥占比将减少,而畜禽粪尿制成的有机肥将成为主流。这与国家政策鼓励畜禽养殖废弃物资源化利用以及大型养殖企业积极布局有机肥行业密切相关。

行业投资风险

本节分析了投资中国有机肥行业的风险,主要包括竞品竞争风险和原料安全风险。化肥作为有机肥的主要竞争对手,其市场份额仍然较大,对有机肥的市场份额构成挑战。此外,有机肥原料中可能存在重金属、抗生素等有害物质,这需要企业加强原料质量控制和产品检测。

行业竞争格局

本节分析了中国有机肥行业的竞争格局。目前,行业市场集中度较低,CR10不超过15%。大型畜禽养殖企业凭借其丰富的原料资源,在行业竞争中占据优势。

投资企业推荐

本节推荐了希星肥业、嘉农生物和绿盛农三家有机肥企业,并对它们的规模、产品、品牌和发展战略进行了详细分析。这些企业在各自领域都具备一定的竞争优势。

专家观点与方法论

本节简要介绍了专家的观点以及头豹研究院的研究方法。专家认为,农牧结合的循环利用模式是有机肥发展行之有效的策略。头豹研究院则采用多种研究方法,结合大数据分析,对行业进行客观、全面的分析。

总结

本报告对2020年中国有机肥行业进行了深入的分析,指出该行业在政策驱动、市场需求和环境因素的共同作用下,呈现高速增长态势。然而,行业也面临诸多挑战,例如产品质量、消费者意识和市场竞争等。未来,畜禽粪尿制成的有机肥将成为主流,行业发展将持续,但需关注原料安全和市场竞争风险。报告中推荐的几家企业,在各自领域都具备一定的竞争优势,值得关注。 本报告的数据和分析为投资者和行业参与者提供了重要的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用