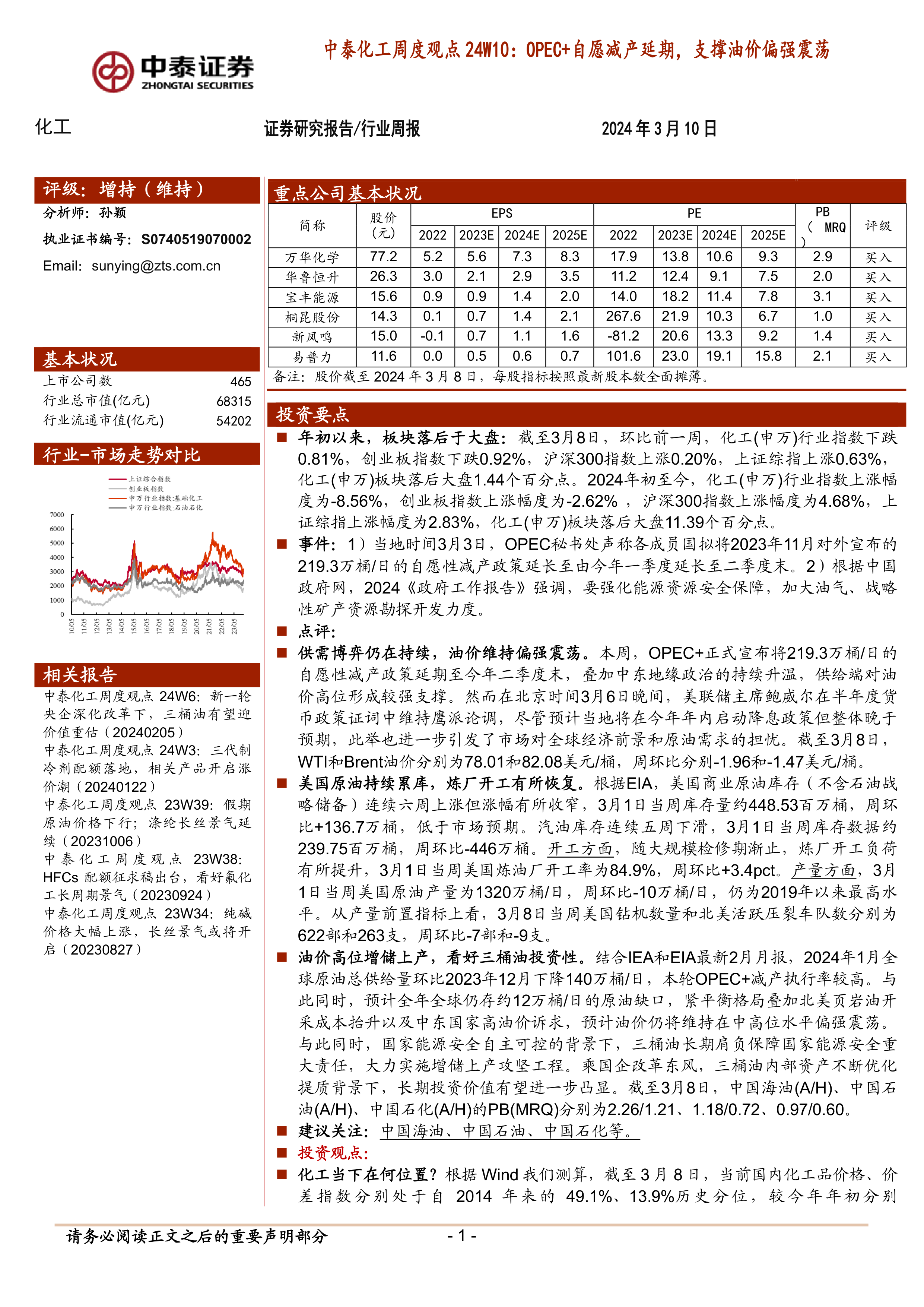

投资要点

年初以来,板块落后于大盘:截至3月8日,环比前一周,化工(申万)行业指数下跌0.81%,创业板指数下跌0.92%,沪深300指数上涨0.20%,上证综指上涨0.63%,化工(申万)板块落后大盘1.44个百分点。2024年初至今,化工(申万)行业指数上涨幅度为-8.56%,创业板指数上涨幅度为-2.62%,沪深300指数上涨幅度为4.68%,上证综指上涨幅度为2.83%,化工(申万)板块落后大盘11.39个百分点。

事件:1)当地时间3月3日,OPEC秘书处声称各成员国拟将2023年11月对外宣布的219.3万桶/日的自愿性减产政策延长至由今年一季度延长至二季度末。2)根据中国政府网,2024《政府工作报告》强调,要强化能源资源安全保障,加大油气、战略性矿产资源勘探开发力度。

点评:

供需博弈仍在持续,油价维持偏强震荡。本周,OPEC+正式宣布将219.3万桶/日的自愿性减产政策延期至今年二季度末,叠加中东地缘政治的持续升温,供给端对油价高位形成较强支撑。然而在北京时间3月6日晚间,美联储主席鲍威尔在半年度货币政策证词中维持鹰派论调,尽管预计当地将在今年年内启动降息政策但整体晚于预期,此举也进一步引发了市场对全球经济前景和原油需求的担忧。截至3月8日,WTI和Brent油价分别为78.01和82.08美元/桶,周环比分别-1.96和-1.47美元/桶。

美国原油持续累库,炼厂开工有所恢复。根据EIA,美国商业原油库存(不含石油战略储备)连续六周上涨但涨幅有所收窄,3月1日当周库存量约448.53百万桶,周环比+136.7万桶,低于市场预期。汽油库存连续五周下滑,3月1日当周库存数据约239.75百万桶,周环比-446万桶。开工方面,随大规模检修期渐止,炼厂开工负荷有所提升,3月1日当周美国炼油厂开工率为84.9%,周环比+3.4pct。产量方面,3月1日当周美国原油产量为1320万桶/日,周环比-10万桶/日,仍为2019年以来最高水平。从产量前置指标上看,3月8日当周美国钻机数量和北美活跃压裂车队数分别为622部和263支,周环比-7部和-9支。

油价高位增储上产,看好三桶油投资性。结合IEA和EIA最新2月月报,2024年1月全球原油总供给量环比2023年12月下降140万桶/日,本轮OPEC+减产执行率较高。与此同时,预计全年全球仍存约12万桶/日的原油缺口,紧平衡格局叠加北美页岩油开采成本抬升以及中东国家高油价诉求,预计油价仍将维持在中高位水平偏强震荡。与此同时,国家能源安全自主可控的背景下,三桶油长期肩负保障国家能源安全重大责任,大力实施增储上产攻坚工程。乘国企改革东风,三桶油内部资产不断优化提质背景下,长期投资价值有望进一步凸显。截至3月8日,中国海油(A/H)、中国石油(A/H)、中国石化(A/H)的PB(MRQ)分别为2.26/1.21、1.18/0.72、0.97/0.60。

建议关注:中国海油、中国石油、中国石化等。

投资观点:

化工当下在何位置?根据Wind我们测算,截至3月8日,当前国内化工品价格、价差指数分别处于自2014年来的49.1%、13.9%历史分位,较今年年初分别

1-

5.55pct、-6.46pct,相比2021年11月价差最高点分别-44.23pct、-82.53pct。行业指数方面,截至3月8日,申万(基础化工)行业指数位于自2014年来的36.1%历史分位,周环比-0.63pct,较今年年初-7.26pct。我们认为,当前行业基本面已悄然转变为“强现实、弱预期”。

2024年投资最大主线仍为经济复苏,“强弱”本质上是修饰语,重要在“复苏”本身。本轮复苏周期叠加了化工产能的大幅扩张,市场担忧其将抑制产品价格上涨。我们认为,一是本轮投产周期中或存在结构化的差异,部分化工品在政策驱动下仍存在收缩逻辑,比如制冷剂、电子雷管;部分化工品供需格局仍持续优化,如MDI、涤纶长丝、磷肥,这些化工品在经济复苏背景下带来的业绩弹性将更值得期待。二是考虑在本身化工品产能过剩的格局下,国内龙头化工企业位于全球成本曲线最左端,长期以来通过产能投放穿越周期实现成长。随龙头企业待投产能逐步释放,本轮周期或仍具备“以量补价”甚至“量价齐升”的弹性。因此,我们看好以下五个方面:

①龙头白马:具备穿越周期的韧性。一方面,龙头公司通过精益生产实现化工品成本曲线的全球最左端;另一方面,企业通过持续性的研发创新成功打破海外技术垄断,加速推动国产化替代进程。经济底部企稳、制造业投资增长下,随后续需求修复,利好龙头企业。相关标的:万华化学、华鲁恒升、宝丰能源、卫星石化、龙佰集团、远兴能源、亚钾国际等。

②涤纶长丝:复苏链中较强弹性品种。在我们此前外发的涤纶长丝行业深度报告《低库存迎复苏弹性,长周期格局已优化》中,从库存周期角度与供需格局两个维度对行业进行分析。产能周期看,2023年是国内长丝投产的最后高峰,当下行业投产高峰已过;库存周期看,长丝已于2023Q1淡季提前进入被动去库周期。供需格局持续优化的背景下,产品价格弹性有望继续向上。现阶段,受春节前下游织造企业备货充足、采购意愿偏低以及春节假期累库双重影响,库存水平处于历史较高水平。根据Wind,截至3月8日,POY库存为29.8天,周环比+1.7天。金三银四旺季已至,后续长丝库存有望得到一定程度上的消化。展望2024年,供给端,今年行业预计仅新增3套合计91万吨产能,叠加部分产能的退出,产能净增速仅0.3%,为近年来最低值。需求端,国内纺服链加速复苏,根据Wind,截至2023年12月,服装鞋帽针纺织品类和服装类零售额累计同比分别+12.9%和+15.4%。出口方面,根据隆众资讯,受益于海外供应链的复苏以及印度BIS认证带来的抢单刺激,2023年国内长丝累计出口同比+20.6%。此外,截至2024年1月,美国批发商库存和批发商库销比较2022年高点分别-119.18亿美元和-0.72。预计2024年海外将迎来补库期,同步带动成衣原料长丝出口量增。此外,考虑到行业扩产密集期已过,景气度升温背景下,龙头话语权提高也有望在这轮周期中体现。相关标的:桐昆股份、新凤鸣。

③制冷剂:具备供给收缩长逻辑的稀缺板块。《基加利修正案》要求,进入2024年,我国正式冻结三代制冷剂配额至基线水平。HFCs配额细则落地:1月11日,生态环境部公布《2024年度氢氟碳化物生产、进口配额核发表》。根据核发表,三代制冷剂总生产配额为74.85万吨,其中内用生产配额34.23万吨(内用生产配额占比约45.7%)。分产品看,R32、R134a、R125、R143a的生产配额总量分别为23.96、21.57、16.57、4.55万吨。分企业看,巨化股份(收购飞源化工后权益配额)、三美股份、昊华科技、东岳集团、永和股份的生产配额总量分别为25.24、11.74、9.86、7.71、5.53万吨,配额头部企业集中明显,定价权向供给端转移趋势明显。供需改善景气上行:根据产业在线,2024年3月,国内家用空调和冰箱冷柜排产量分别为2213和1160万台,同比+26.4%和+2.7%。价差方面,根据Wind,截至3月8日,HFCs主流产品R32、R134a、R125的价差分别为13024、17357、27509元/吨,较2024年初相比分别+8298、+5491、+15104元/吨。国内HFCs配额实施方案正式落地下,各生产企业将严格按配额生产,供给收缩叠加需求回暖,看好三代制冷剂长周期景气上行。相关标的:巨化股份、三美股份、永和股份、昊华科技等。

④民爆:行业景气度逆周期持续向上。根据中爆协数据,2023年民爆生产企业生产、销售总值累计分别完成436.6亿元和434.5亿元,同比+10.9%和+11.7%。产量方面,生产企业工业炸药累计产量分别为458.1万吨,同比分别+4.3%。下游矿采基建资本开支持续向好。根据Wind数据,截至2023年12月,国内煤炭开采和洗选业、非金属矿采选业和有色金属矿采选业资本开支累计同比分别为+12.1%、+16.2%和+42.7%。基础设施建设方面,电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业和水利、环境和公共设施管理业资本开支累计同比分别为+23.0%、+10.5%和+0.1%。整体看,我国采矿业和基建行业资本开支表现良好。政策大力推动水利建设:近日,中央财政增发万亿国债第一批资金预算已“落地”,超半数国债资金将用于水利建设。2023年10月底,浙赣运河前期相关专题研究项目顺利通过评审。作为一项横跨浙江、江西和广东三省的大型运河工程,浙赣粤运河由浙赣运河和赣粤运河两部分组成,规划长度合计约1988公里。雅鲁藏布江水利项目已入西藏自治区十四五规划和2035年远景纲要,预计将有力带动民爆行业发展。相关标的:易普力、广东宏大、江南化工等。

⑤新材料:产业革新穿越周期。在全球供应链格局重塑的背景下,我国化工新材料自主可控加速推进,“卡脖子”技术逐个突破。长期推荐关注技术壁垒高、市场空间广阔的新材料,如PAEK、尼龙、气凝胶、POE、电子化学品、新能源材料、生物基材料等;短期重点关注从0到1突破与业绩进入验证阶段的标的。相关标的:凯盛新材、中研股份、中欣氟材、东材科技、凯立新材、万润股份等。

产品价格涨跌互现。周度涨幅居前品种:液氯(108.94%)、液氨(11.47%)、双氧水(27.5%)(9.09%)、盐酸(7.25%)、碳酸锂(6.22%)、丁二烯(CFR东南亚)(5.60%)、维生素E(50%,国产)(5.47%)、毒死稗(华东,97%)(4.23%)、PVC糊树脂(手套料)(3.95%)、赖氨酸(25公斤/件,98.5%)(3.78%)。周度价格跌幅居前品种:正丁醇(-5.26%)、轻质纯碱(-4.88%)、苯胺(-4.86%)、丙烯酸甲酯(-4.37%)、重质纯碱(-3.78%)、对二甲苯(-3.57%)、辛醇(-3.49%)、PX(CFR中国)(-3.28%)、碳铵(山西)(-3.16%)、顺酐(-2.99%)。

风险提示:政策不及预期、需求不及预期、产能投放超预期、信息更新不及时等。

微信扫一扫-立即使用

微信扫一扫-立即使用