中心思想

本报告的核心观点是:2023年化工行业景气度将延续分化趋势,但新材料和需求复苏将带来新的投资机会。报告建议关注合成生物学、新材料和地产/消费链需求复苏三大主线,并推荐了多家行业龙头和细分赛道“隐形冠军”企业。

化工行业景气度分化与新材料崛起

2022年,化工行业景气度出现明显分化,主要受国内疫情、海外通胀和国际局势动荡等因素影响。需求端短期承压,国内厂商面临去库存压力;成本端则因大宗能源价格高位运行而承压。然而,新材料领域却展现出蓬勃发展态势,生物基尼龙、POE、气凝胶等新材料加速投产,下游需求逐步打开。

2023年化工行业投资机会

报告预测2023年全球经济有望稳步增长,国内经济有望复苏,这将为化工行业龙头企业带来业绩增长机会。同时,新材料和需求复苏将催生新的投资赛道。

主要内容

化工品景气度分化,新材料渗透率提速

化工板块景气度维系,子行业分化

2022年,原油价格高位震荡下行,天然气价格有所回落。CCPI指数、PPI及主要化工品价格均有所回落,但化工板块增速有所回落但仍处于高位,子行业分化明显。2022年前三季度,部分子行业(如钾肥、非金属材料、无机盐)增速超过45%,而其他子行业增速则有所放缓。行业盈利能力略有下滑,但销售毛利率、ROE、存货周转率、应收账款周转率保持平稳。

新材料的渗透率提升与国产替代提速

新材料产业发展受到国家政策大力支持,国内企业在攻克“卡脖子”技术方面取得显著进展,新材料渗透率和国产替代进程加速。例如,己二腈、纳米钛酸钡粉体、分子筛等领域均取得突破。新能源汽车销量高增长也带动锂电池需求旺盛,进一步推动新材料需求增长。

关注三条主线:合成生物学、新材料、地产&消费需求复苏

合成生物学奇点时刻到来

在碳中和背景下,生物基材料凭借性能和成本优势将迎来转折点,有望在工程塑料、食品饮料、医疗等领域大规模应用。合成生物学作为新的生产方式,市场需求有望逐步打开。报告推荐关注凯赛生物、华恒生物等行业领先企业。

新材料的渗透率加速及国产替代

报告详细分析了吸附分离材料(盐湖提锂)、气凝胶、尾气催化材料和负极包覆材料等新材料领域的市场现状、技术发展和国产替代进程,并指出这些领域存在巨大的市场潜力。

吸附分离材料:碳酸锂价格高位回升,吸附法盐湖提锂性价比凸显

全球锂资源分布不均,盐湖卤水资源占比超过50%。电池级碳酸锂价格高位运行,吸附法盐湖提锂工艺因其成本优势而备受关注,渗透率有望快速提升。

气凝胶:新能源产业应用即将迎来爆发式增长,关注布局领先的材料企业

气凝胶具有优异的隔热性能,在新能源汽车电池热管理方面应用前景广阔,随着国产化突破和成本降低,需求将快速增长。

尾气催化材料:技术革新打破行业壁垒,国产替代加速进行

国六标准的实施加速汽车更新迭代,国内尾气催化剂市场需求广阔。国内企业在技术方面取得突破,国产替代进程加速。

负极包覆材料:新能源汽车销量高增长,负极包覆材料需求旺盛

新能源汽车销量高增长带动锂离子电池需求旺盛,进而推动负极包覆材料需求增长。国内市场供需紧平衡,高端负极包覆材料存在技术壁垒,行业进入壁垒高。

地产&消费链需求修复

政府释放楼市松绑信号,地产政策边际改善,地产景气度有望修复,地产和消费链化工品有望受益。报告分析了轻烃化工、聚氨酯和硅化工等细分领域,指出原材料成本压力释放叠加下游需求修复将利好相关化工品。

推荐行业龙头及细分赛道“隐形冠军”

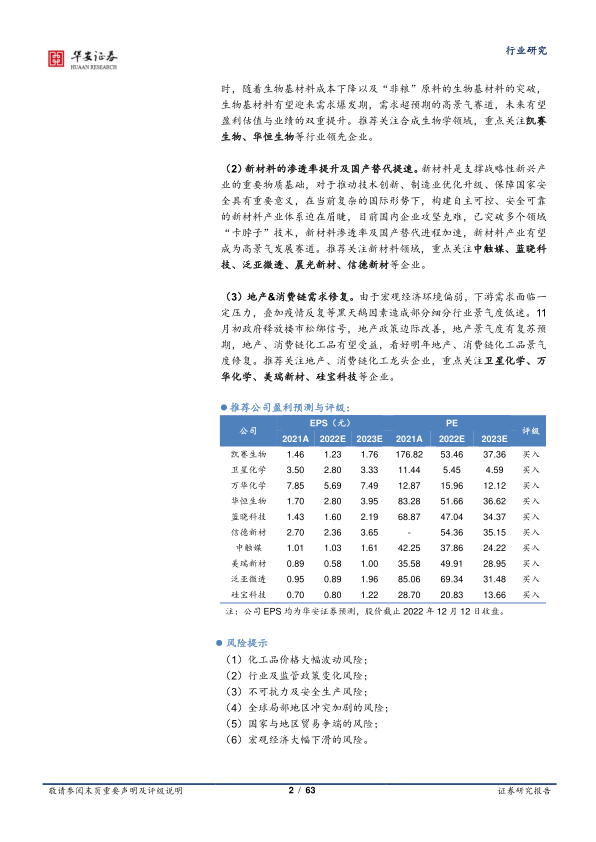

报告分别对凯赛生物、卫星化学、万华化学、华恒生物、蓝晓科技、信德新材、中触媒、美瑞新材、泛亚微透和硅宝科技等十家公司进行了详细的分析,并给出了投资评级和盈利预测。

投资建议

报告建议投资者关注合成生物学、新材料和地产/消费链需求复苏三大主线,并推荐了多家行业龙头和细分赛道“隐形冠军”企业。

风险提示

报告列出了化工行业面临的多种风险,包括化工品价格大幅波动风险、行业及监管政策变化风险、不可抗力及安全生产风险、全球局部地区冲突加剧的风险、国家与地区贸易争端的风险以及宏观经济大幅下滑的风险。

总结

本报告对2023年化工行业进行了深入分析,指出行业景气度将分化,但新材料和需求复苏将带来新的投资机会。报告建议投资者关注合成生物学、新材料和地产/消费链需求复苏三大主线,并推荐了多家具有投资价值的企业。同时,报告也指出了化工行业面临的多种风险,提醒投资者谨慎投资。 报告通过大量的图表数据,对行业现状、发展趋势和投资机会进行了全面的分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用