中心思想

本报告的核心观点是:医药板块在经历调整后,正处于底部区间,估值和资金配置均处于较低水平,呈现良好的投资窗口期。报告建议投资者保持乐观,自下而上关注三类标的:业绩与估值匹配度高且具备催化剂的个股;中报业绩可能超预期、表观增速快的个股;以及Q3预期修复的标的。此外,报告还关注国产新冠口服药纳入医保带来的投资机会。

医药板块投资机会分析

当前医药板块估值处于低位,资金配置不足,为投资者提供了良好的配置窗口。 报告基于对市场数据的分析,认为积极把握业绩超预期机会,关注业绩估值匹配度高的个股以及Q3预期修复的标的,是当前医药板块投资的关键策略。

主要内容

医药板块市场表现及估值分析

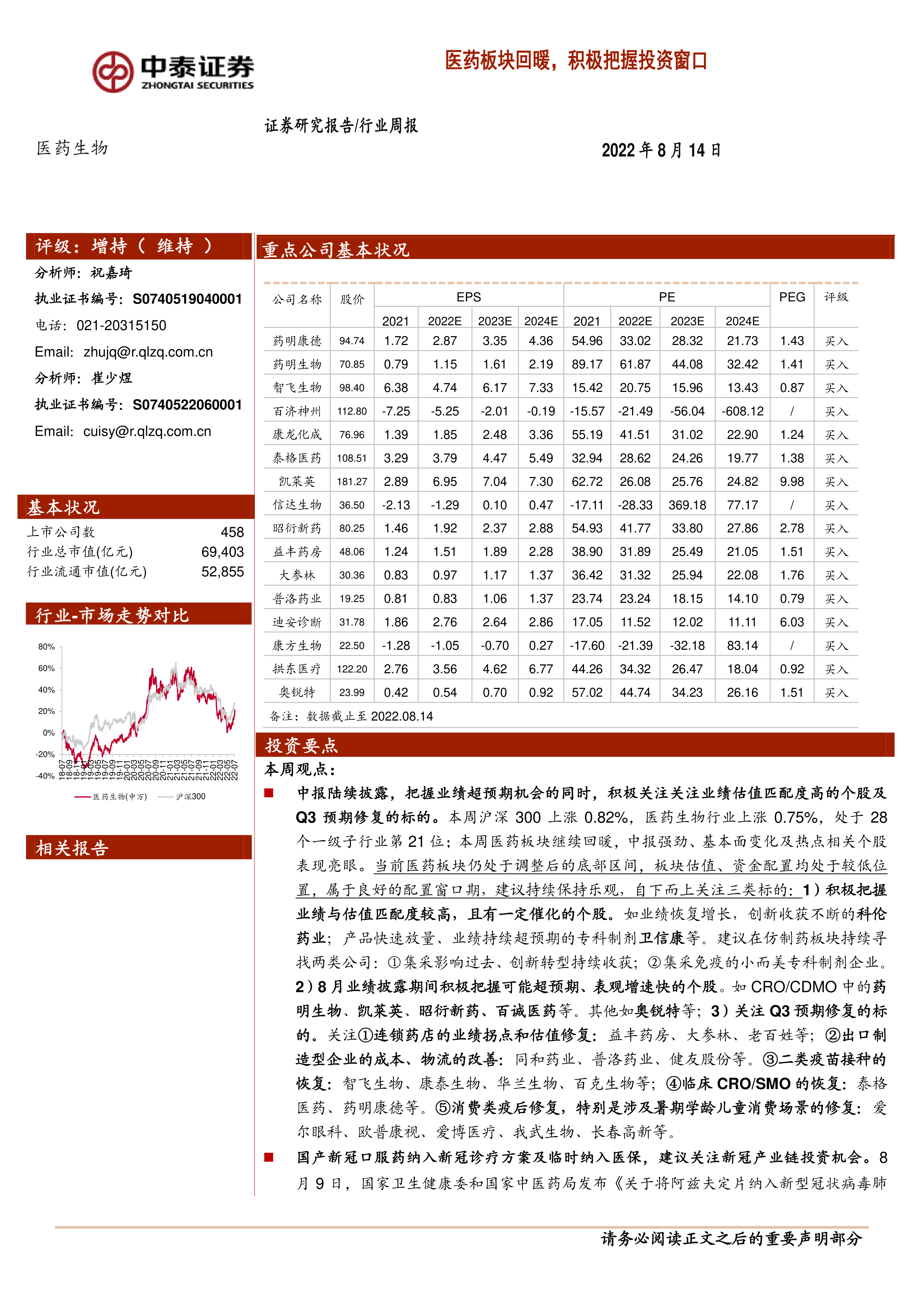

报告首先分析了医药板块近期的市场表现。2022年初至今,医药板块收益率为-19.2%,跑输同期沪深300指数4.1个百分点。但本周医药板块继续回暖,上涨0.75%,跑赢沪深300指数0.07个百分点。子板块中,除医药商业和医疗服务下跌外,其余均上涨,医疗器械涨幅最高,达2.08%。

报告还对医药板块的估值进行了分析。基于2022年盈利预测,医药板块市盈率为27.88倍,低于全部A股(扣除金融板块)的32.22倍,溢价率为-13.45%。采用TTM估值法,医药板块市盈率为24.7倍,低于历史平均水平(36.9倍),相对全部A股(扣除金融板块)的溢价率为21%。这些数据表明,医药板块当前估值具有吸引力。

三类值得关注的投资标的

报告建议投资者关注三类投资标的:

业绩与估值匹配度高,且有一定催化剂的个股: 例如,业绩恢复增长、创新收获不断的科伦药业;产品快速放量、业绩持续超预期的专科制剂企业卫信康等。在仿制药板块,建议寻找集采影响过去、创新转型持续收获的公司,以及集采免疫的小而美专科制剂企业。

8月业绩披露期间可能超预期、表观增速快的个股: 例如CRO/CDMO领域的药明生物、凯莱英、昭衍新药、百诚医药等,以及奥锐特等。

Q3预期修复的标的: 包括连锁药店(益丰药房、大参林、老百姓等)、出口制造型企业(同和药业、普洛药业、健友股份等)、二类疫苗(智飞生物、康泰生物、华兰生物、百克生物等)、临床CRO/SMO(泰格医药、药明康德等),以及疫后修复的消费类公司(爱尔眼科、欧普康视、爱博医疗、我武生物、长春高新等)。

国产新冠口服药带来的投资机会

报告指出,阿兹夫定片纳入新冠诊疗方案并临时纳入医保,为新冠产业链带来了投资机会。 预计后续将会有相关订单陆续落地,同时VV116、普克鲁胺等国产新冠口服药的临床推进也值得关注。建议关注上下游产业链公司,例如复星医药、奥翔药业、拓新药业、华润双鹤等,以及研发进度靠前的公司和相关配套产业链公司,如君实生物、众生药业、先声药业等。

医药生物行业科创板申报情况

报告简要介绍了医药生物行业科创板的申报情况,截至报告发布日,共有149家企业申报,其中已发行91家,注册生效5家,终止注册4家,提交注册2家,上市委会议通过3家,已问询15家,中止2家,终止状态27家。 报告提供了部分企业申报信息的表格。

重点推荐个股表现及公司动态

报告列出了重点推荐个股的表现,并对部分公司的中报业绩、重要公告等进行了简要介绍,例如欧普康视、药明生物、万泰生物、千红制药、莱茵生物、甘李药业、阳光诺和、华东医药、百诚医药、百济神州、沃森生物、诺禾致源、益丰药房、天坛生物、义翘神州和济民医疗等公司的业绩和动态。

维生素价格跟踪

报告还对维生素A、维生素E、维生素C、维生素D3、泛酸钙和维生素B1、维生素B2的价格走势进行了跟踪,并提供了相应的图表。

总结

本报告对医药板块的市场表现、估值水平以及投资机会进行了深入分析。 报告认为,医药板块当前处于良好的投资窗口期,建议投资者关注业绩与估值匹配度高、具备催化剂的个股,以及Q3预期修复的标的,同时关注国产新冠口服药带来的投资机会。 报告还提供了部分重点推荐个股的表现以及相关公司动态,为投资者提供参考。 然而,投资者需注意报告中提到的政策扰动风险、药品质量问题以及信息滞后风险。

微信扫一扫-立即使用

微信扫一扫-立即使用