中心思想

本报告的核心观点是:中国、印度和日本化工行业在2022年10月面临着复杂且多变的市场环境。中国化工行业受到刺激政策的影响,部分产品价格企稳回升,但中长期仍存在不确定性;印度化工行业受益于资本支出计划和强劲的需求;日本化工行业则受益于产品涨价、日元贬值和新兴领域的拓展。报告建议关注具有产业价值和优质成长潜力的化工企业,并对中印日三国部分重点化工企业和产品进行了投资建议和市场分析。

中国化工行业:刺激政策与市场不确定性并存

中国政府出台的刺激政策对化工行业产生了一定的积极影响,部分产品如纯碱、赖氨酸和苏氨酸的价格出现企稳回升的态势。然而,中长期市场仍存在较大的不确定性,投资者需谨慎对待。报告建议关注具有产业价值的标的和优质成长股,例如梅花生物、阜丰集团、远兴能源和新洋丰等,以及密尔克卫、联瑞新材、建龙微纳和华特气体等。同时,报告也推荐了几只可转债,包括国光转债、利民转债、洋丰转债、宙邦转债和密卫转债。

中印日化工行业指数及主要上市公司表现

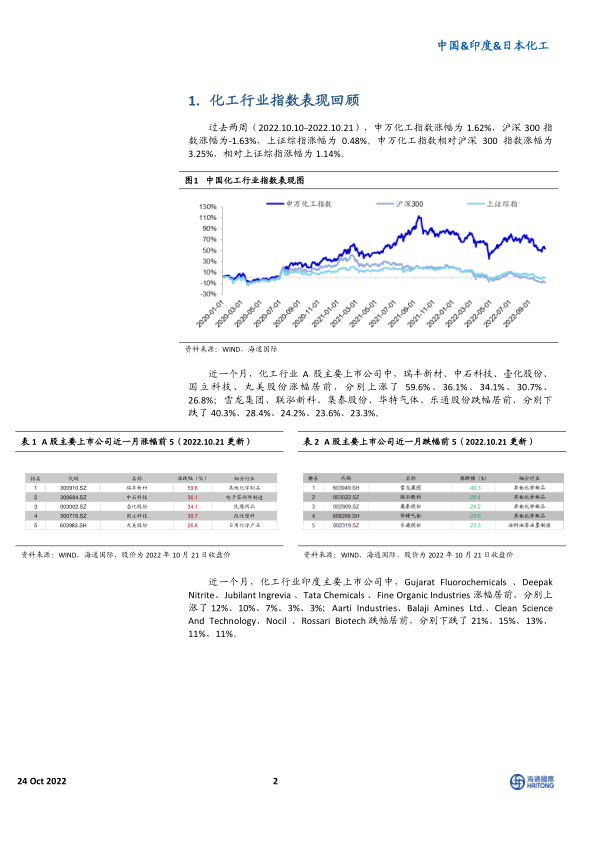

过去两周,申万化工指数涨幅为1.62%,跑赢同期沪深300指数(-1.63%)和上证综指(0.48%)。近一个月,中国化工行业A股主要上市公司涨跌幅分化明显,瑞丰新材、中石科技等涨幅居前,而雪龙集团、联泓新科等跌幅居前。印度化工行业主要上市公司中,Gujarat Fluorochemicals和Deepak Nitrite等涨幅居前,Aarti Industries和Balaji Amines Ltd.等跌幅居前。日本化工行业主要上市公司中,东亚合成和味之素等涨幅居前,三井化学和JSR公司等跌幅居前。这些数据反映出中印日三国化工行业市场表现的差异和波动性。

主要内容

本报告涵盖了中国、印度和日本三个国家化工行业的市场分析,主要内容包括:

化工行业指数表现回顾

报告首先回顾了过去两周(2022年10月10日至2022年10月21日)中印日三国化工行业指数的表现。数据显示,申万化工指数跑赢同期沪深300指数和上证综指,体现出化工行业相对较强的韧性。

重点行业资讯

报告详细介绍了中国、印度和日本化工行业近期发生的重大事件和新闻,包括企业业绩预增、新项目投产、产能扩张、投资计划调整以及政府政策变化等。这些信息为投资者提供了对市场动态的深入了解。

中国资讯

报告列举了扬农化工业绩预增、万华化学尼龙12项目投产和MDI、TDI装置检修、科莱恩追加投资中国工厂以及味精价格上涨等重要信息。这些信息反映了中国化工行业在不同细分领域的动态变化。

印度资讯

报告涵盖了UPL业务调整和投资计划、JSL与Linde合作建设空气分离装置、亚洲涂料投资建设VAE和VAM工厂以及印度政府扩大税务豁免计划适用范围等信息。这些信息显示了印度化工行业积极的投资和发展态势。

日本资讯

报告介绍了DENKA与SCGC合资生产乙炔黑、东亚合成启动CNF生产设施、富士胶片中止Avigan新冠病毒治疗药研发、富士胶片在日本建立生物制药CDMO以及三菱化学推迟美国树脂原料厂投资决定等信息。这些信息反映了日本化工行业在技术创新和国际化方面的努力。

重要化工产品价格价差图

报告提供了大量图表,展示了近一段时间内中国市场主要化工产品价格的涨跌幅以及价差变化,涵盖了新能源材料、化肥、化纤、塑料、氟化工、维生素、食品添加剂、有机原料、氯碱、橡胶等多个领域。这些图表直观地展现了不同化工产品的价格波动情况,为投资者提供重要的参考信息。

国际公司估值表

报告还提供了一个国际化工公司估值表,但具体内容未在提供的文本中体现。

风险提示

报告最后指出了化工行业面临的风险,包括原油价格波动风险和宏观经济下滑风险。投资者需要充分考虑这些风险因素,谨慎进行投资决策。

总结

本报告对中国、印度和日本化工行业进行了全面的市场分析,提供了大量的数据和图表,并对部分重点企业和产品提出了投资建议。报告指出,中印日三国化工行业面临的市场环境各不相同,机遇与挑战并存。投资者需要密切关注市场动态,谨慎评估风险,选择具有产业价值和优质成长潜力的企业进行投资。 报告中大量的数据和图表为投资者提供了深入的市场洞察,有助于投资者做出更明智的投资决策。 然而,报告也强调了原油价格波动和宏观经济下滑等风险因素,投资者需对此保持警惕。

微信扫一扫-立即使用

微信扫一扫-立即使用