中心思想

本报告的核心观点是:新材料板块上周表现落后于大盘,但有机硅和可降解塑料两个细分领域表现强劲,值得关注。有机硅价格大幅上涨,主要由于海外疫情影响、国内供给紧张和下游需求旺盛等因素;可降解塑料受益于国家政策支持和“限塑令”的推广,市场需求持续增长。报告建议投资者关注这两个领域的投资机会,并提示了潜在的风险因素。

有机硅价格大幅上涨,供需格局紧张

可降解塑料受益政策利好,市场前景广阔

主要内容

1. 上周市场回顾

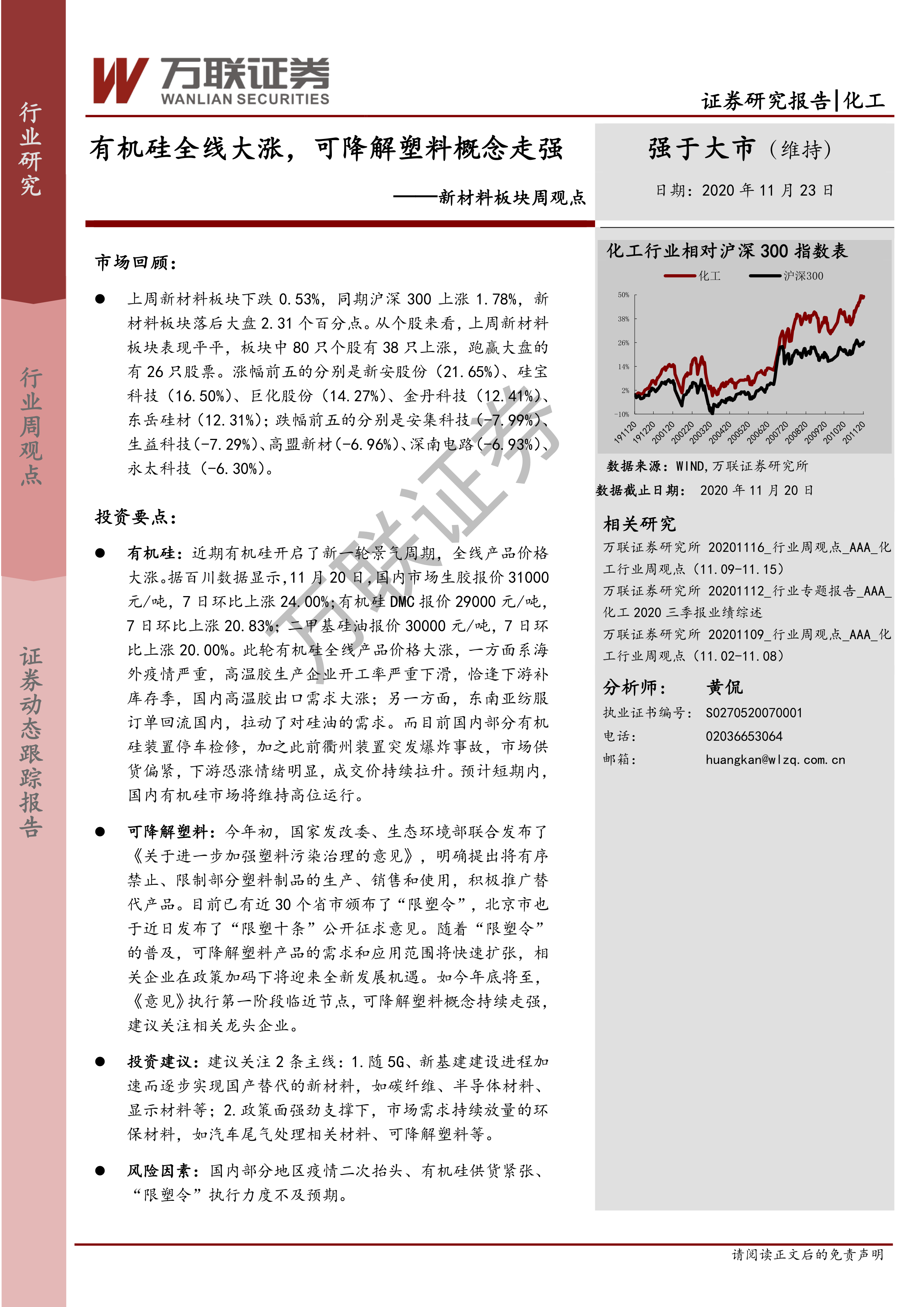

上周新材料板块整体表现疲软,下跌0.53%,而同期沪深300指数上涨1.78%,板块跑输大盘2.31个百分点。个股表现分化,80只个股中有38只上涨,26只跑赢大盘。涨幅前五的个股为新安股份、硅宝科技、巨化股份、金丹科技和东岳硅材;跌幅前五的个股为安集科技、生益科技、高盟新材、深南电路和永太科技。

2. 行业热点

本周行业热点主要集中在以下几个方面:

- 北京“限塑十条”公开征求意见: 北京市发布“限塑十条”,旨在到2025年基本形成低塑生活社会风尚,这将进一步推动可降解塑料市场发展。

- 鑫达10万吨工程塑料项目投产: 黑龙江鑫达集团10万吨/年工程塑料升级改造项目投产,将进一步提升国内工程塑料产能。

- 全球首次利用餐厨垃圾合成生物可降解塑料(PHA)项目中试完成: 清华大学与北京本农环保科技集团合作完成利用餐厨垃圾合成生物可降解塑料(PHA)的中试项目,标志着生物可降解塑料技术取得重大突破。

- 有机硅开启新一轮景气周期: 有机硅价格大幅上涨,主要由于海外疫情影响导致国外产能下降,而国内需求旺盛,供需紧张。

- “十四五”时期化工新材料发展规划: 国家对化工新材料行业发展高度重视,规划中重点发展市场需求大或紧缺的工程塑料等。

- 会通新材料登陆科创板: 改性塑料龙头企业会通新材料登陆科创板,首日涨幅巨大,体现了市场对该领域的关注。

3. 行业数据跟踪

报告提供了半导体圆晶产能、全球半导体材料市场规模、全球大尺寸液晶面板出货面积以及我国集成电路产量等数据图表,但图表内容未在输入文本中提供,无法进行具体分析。

4. 公司动态

报告简要介绍了国瓷材料、中环股份、道恩股份、洛阳玻璃和强力新材等公司的最新动态,主要包括融资、并购、政府补助以及债券发行等方面的信息。

5. 覆盖公司动态跟踪

报告列出了万润股份、瑞联新材、奥来德、光威复材和中航高科等公司的动态跟踪信息,包括公司概述、最新动态以及发布时间等。

6. 投资策略及重点推荐

报告建议关注两条投资主线:

- 国产替代: 关注受益于5G、新基建建设进程加速,并逐步实现国产替代的新材料,如碳纤维、半导体材料、显示材料等。

- 环保材料: 关注政策面强劲支撑下,市场需求持续放量的环保材料,如汽车尾气处理相关材料、可降解塑料等。

报告特别强调了有机硅和可降解塑料两个领域的投资机会,并对这两个领域的市场前景进行了分析。

7. 风险因素

报告指出了潜在的风险因素,包括国内部分地区疫情二次抬头、有机硅供货紧张以及“限塑令”执行力度不及预期等。

总结

本报告对新材料行业上周市场表现进行了回顾,并重点分析了有机硅和可降解塑料两个细分领域的市场动态和投资机会。有机硅价格大幅上涨,主要受海外疫情和国内供需紧张影响;可降解塑料受益于国家政策支持和“限塑令”的推广,市场前景广阔。报告建议投资者关注这两个领域的投资机会,同时需注意潜在的风险因素。 报告还提供了部分上市公司的动态信息以及行业数据跟踪,但由于部分图表数据缺失,分析不够全面。 未来研究可以进一步补充数据,并对不同公司进行更深入的比较分析,以提供更全面的投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用