中心思想

本报告的核心观点是:中国化工新材料行业在本周呈现出积极的市场表现,尤其在光刻胶和集成电路领域取得重大突破。然而,部分细分行业也面临挑战,整体市场波动依然存在。 报告重点关注半导体材料国产化加速带来的机遇,并推荐部分具备优势的上市公司。

半导体材料国产化加速,利好头部企业

本周,国内首款ArF光刻胶通过验证,标志着我国在高端光刻胶领域取得重大突破,打破了长期依赖进口的局面,为芯片制造的自主可控提供了重要保障。同时,国家五部门联合发布集成电路税收优惠相关通知,进一步推动了集成电路产业的发展,为相关企业提供了政策支持。这些积极因素将加速半导体材料的国产化进程,利好行业内头部企业。

市场表现分化,部分细分行业面临挑战

虽然Wind新材料指数整体上涨1.15%,但不同子行业表现分化明显。半导体材料指数小幅下跌,显示器件材料指数则大幅上涨。有机硅、碳纤维、锂电材料和可降解塑料指数涨跌幅度相对较小。这表明市场存在结构性机会,投资者需要关注不同细分行业的具体情况。

主要内容

整体市场行情回顾

本周Wind新材料指数上涨1.15%,收报4368.62点。六个子行业中,半导体材料指数下跌0.68%,显示器件材料指数上涨7.23%,有机硅材料指数上涨0.15%,碳纤维指数下跌0.26%,锂电指数上涨3.42%,可降解塑料指数上涨1.13%。 报告提供了各个子行业指数的图表,直观地展现了市场行情。

重点关注公司周行情回顾

周涨跌幅前十及后十

报告列出了本周涨跌幅前十的公司,并分别以表格形式呈现了公司代码、名称、涨跌幅和市值等信息。涨幅前十的公司主要集中在新材料、半导体等领域,而跌幅前十的公司则涵盖了多个细分行业,体现了市场波动和行业分化。

重要公告解读

报告详细解读了本周多家上市公司的重要公告,包括业绩报告、债券发行、股票发行、重大合同等。这些公告内容反映了公司在不同领域的经营状况、发展战略和融资计划,为投资者提供了重要的参考信息。例如,泰和新材2022年业绩下滑,而瑞联新材和安集科技则积极进行融资,以支持业务发展。

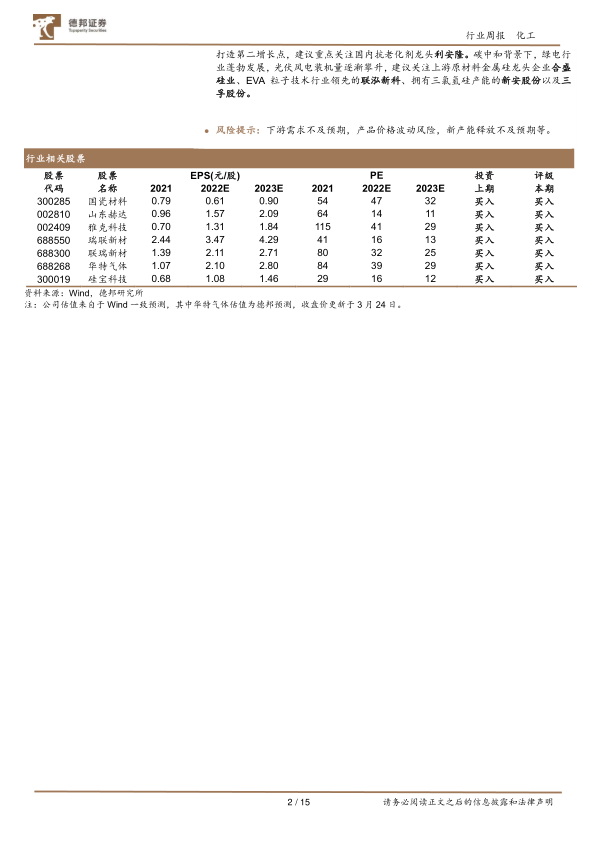

重点公司估值一览

报告提供了部分重点公司的估值数据,包括市值、EPS、PE等指标,方便投资者进行比较和分析。数据来源为Wind一致预测,部分数据为德邦证券预测。

近期行业热点跟踪

报告跟踪了多个近期行业热点事件,包括:

- 五部门共同发布集成电路税收优惠相关通知: 该通知为集成电路产业发展提供了政策支持,有利于推动行业发展。

- 国内首款ArF光刻胶通过验证: 这是中国在高端光刻胶领域取得的重大突破,具有里程碑式的意义。

- 全球首创淤浆环管连续法超高分子量聚乙烯项目投产: 该项目投产标志着中国在超高分子量聚乙烯材料领域的技术进步。

- 中石化入局气凝胶: 中石化进入气凝胶领域,表明该行业发展前景广阔。

- 116亿烯烃新材料项目获批: 该项目将进一步提升中国在高端烯烃新材料领域的产能。

相关数据追踪

报告提供了费城半导体指数、中国集成电路出口和进口金额、NAND Flash和DRAM日度价格等数据,并以图表形式呈现,为投资者提供更全面的市场信息。

风险提示

报告最后列出了投资风险提示,包括下游需求不及预期、产品价格波动风险、新产能释放不及预期等。

总结

本报告对中国化工新材料行业本周的市场行情进行了全面分析,重点关注了半导体材料国产化加速带来的机遇和挑战。报告通过数据分析和行业热点跟踪,为投资者提供了有价值的参考信息,并推荐了部分具备优势的上市公司。 然而,投资者仍需谨慎,密切关注市场变化和风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用