中心思想

本报告的核心观点是:2022年三季度,中国医疗器械行业整体呈现复苏态势,但不同细分领域表现差异显著。受疫情防控政策调整影响,医疗设备板块收入增速回暖,体外诊断板块分化明显,高值耗材板块业绩显著回升,而低值耗材板块盈利能力下降。未来,行业发展将受益于全球医疗新基建政策、产业升级、国产替代加速以及核心零部件自主可控等因素。报告重点推荐高景气、内生动能充足且壁垒高的标的,并对部分重点公司进行了详细分析和投资建议。

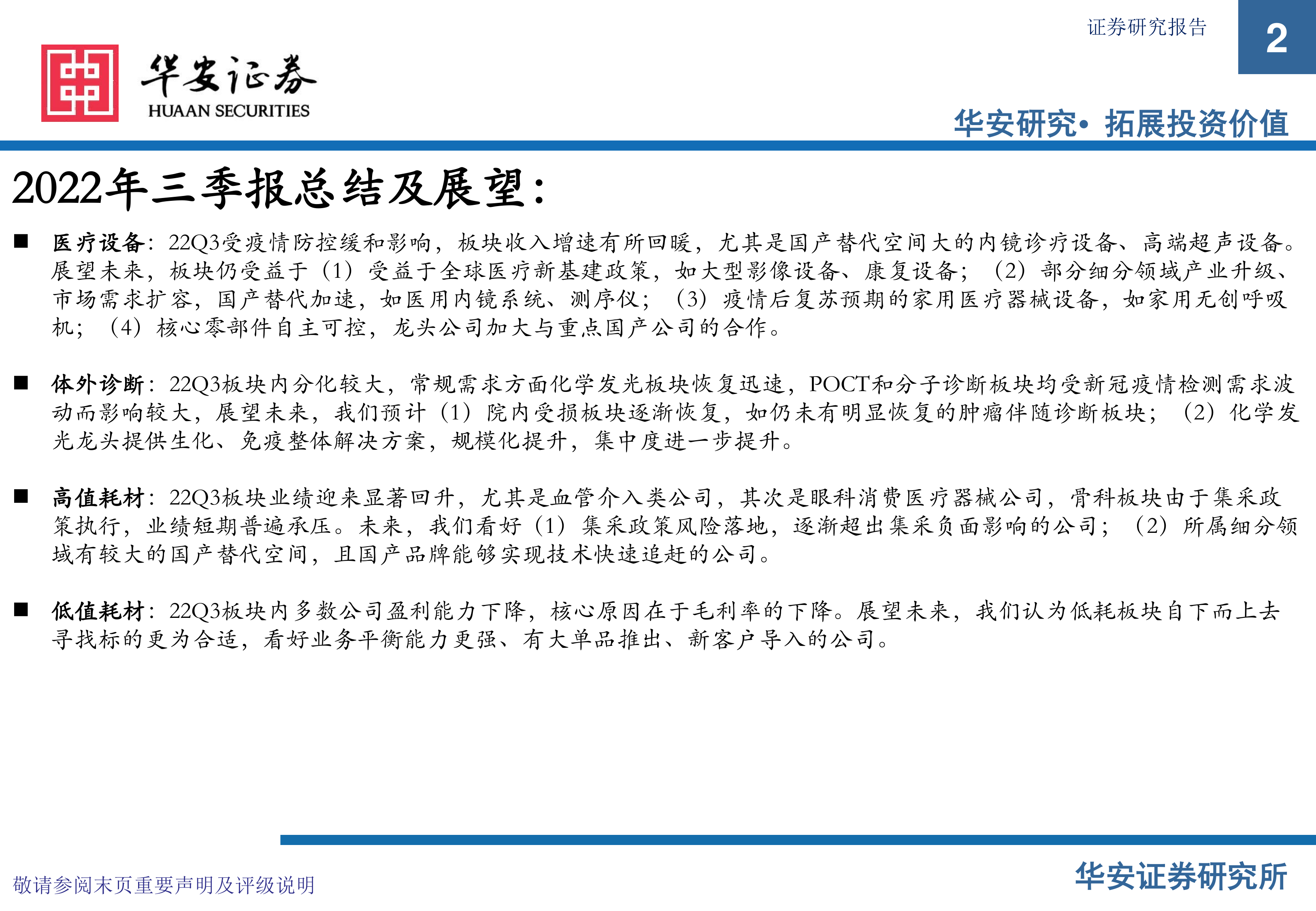

2022年三季度医疗器械行业复苏,但细分领域表现差异大

高景气、内生动能充足且壁垒高的标的将成为投资重点

主要内容

医疗设备板块:2022年三季度收入增速回暖,研发投入加大

2022年三季度,医疗设备板块收入同比增长约13.03%,增速较上半年有所恢复,这与疫情防控政策的调整密切相关。不同细分领域表现差异较大:平台型影像设备及其核心供应商增速相对稳定;制药类专用设备厂商景气度仍然较高;康复设备厂商Q3增速有所恢复,但企业间分化较大;家用医疗设备厂商Q3增速不高。归母净利润同比增速约12.45%,扣非归母净利润同比增速约39.87%。研发费用率和销售费用率持续提升,反映出企业积极加快研发进展的意愿。

影像设备:平台型企业竞争力突出

平台型企业(如迈瑞医疗)凭借产品丰富度、品牌力、海内外业务均衡等优势,在复杂环境中竞争力突出;产品升级型企业(如联影医疗、开立医疗)依靠高端产品放量提升盈利能力;技术延展型企业(如弈瑞科技)则通过拓展新领域实现业绩增长。报告提供了多家影像设备公司2022年上半年和三季度的关键财务指标数据,包括总市值、收入增速、净利润增速和毛利率等,用于对比分析不同类型企业的表现。

上游装备:收入高增速,但利润率下降

行业龙头公司订单持续性良好,但2022年三季度的毛利率较上半年和去年同期有所下降,导致“增收不增利”现象。尽管如此,国产设备竞争力增强,在国内外市场均有广阔发展空间。报告同样提供了多家上游装备公司2022年上半年和三季度的关键财务指标数据,用于分析其财务状况。

家用医疗器械:经营管理改善驱动业绩好转

家用医疗器械行业商业模式简单,但部分公司因并购速度过快、研发投入不足或过度依赖线上销售等原因受到影响。未来,品牌形象突出、产品种类丰富且拥有大单品优势的公司将持续发展壮大。报告列举了部分家用医疗器械公司的财务数据,以支持这一观点。

康复设备:恢复程度不一,但整体向好

2022年上半年,康复科业务受疫情影响较大,设备采购需求延后。2022年三季度,随着疫情缓解,各厂商积极开展业务,业绩有所恢复,但企业间分化依然较大。报告提供了多家康复设备公司的财务数据,用于说明其恢复情况。

体外诊断板块:化学发光需求回暖,板块整体保持高速增长

2022年三季度,体外诊断板块收入同比增长约26.33%,增速较上半年有所下降,主要原因是疫情相关检测需求放缓,常规检测需求逐渐回升。归母净利润同比增长约35.43%,扣非归母净利润增速约38.82%。销售毛利率约60.87%,销售净利率约36.17%。

POCT:海外新冠病毒抗原检测需求波动,业绩波动性加大

除部分新冠抗原检测类公司业绩快速增长外,多数POCT检测公司三季度业绩增速不高,疫情的持续蔓延加大了业绩波动性。报告提供了多家POCT公司的财务数据,以说明其业绩波动情况。

分子诊断:国内核酸检测需求下降,常规检测需求低迷

国内核酸检测需求下降,常规分子诊断类试剂需求也未完全恢复。报告提供了多家分子诊断公司的财务数据,用于分析其业绩表现。

化学发光:新产品上市驱动业绩增长

老牌化学发光企业凭借产品布局、研发实力和渠道优势保持高速增长;电化学发光技术的国产突破者也展现出较强的增长潜力。报告提供了多家化学发光公司的财务数据,以支持这一观点。

高值耗材板块:2022年三季度显著恢复,盈利能力增强

2022年三季度,高值耗材板块收入同比增长约8.33%,归母净利润同比增长12.72%,扣非归母净利润同比增长4.54%。毛利率略有下降,但销售净利率同比提升。

眼科:消费景气仍在,增速快速回升

眼科消费器械,特别是OK镜,仍保持较高景气度,增速普遍较上半年回升。报告提供了多家眼科公司的财务数据,以说明其业绩表现。

血管介入:板块业绩全面反弹

2022年三季度,血管介入领域公司业绩普遍增长,部分公司逐渐走出集采负面影响。报告提供了多家血管介入公司的财务数据,以说明其业绩表现。

骨科:集采政策执行,板块短期业绩承压

骨科集采政策落地后,收入端短期下降明显,后期期待费用端改善带动盈利能力提升。报告提供了多家骨科公司的财务数据,以说明其业绩表现。

低值耗材板块:2022年三季度毛利率下降,盈利能力下降

2022年三季度,低值耗材板块收入同比下降约15.75%,归母净利润同比下降约58.08%,扣非归母净利润下降约65.25%。毛利率下降是导致板块整体业绩下滑的主要原因。

低值耗材:海外市场衰退预期影响板块盈利预期

2022年上半年,海外市场是低值耗材板块业绩增长的主要驱动力,但随着海外市场环境变化,需求波动性加大,导致2022年三季度板块内多数公司业绩增速不及上半年。报告提供了多家低值耗材公司的财务数据,以说明其业绩表现。

重点标的推荐及分析

报告对迈瑞医疗、开立医疗、澳华内镜、麦澜德、惠泰医疗等多家公司进行了详细的投资亮点、投资建议和财务指标分析,并给出了相应的投资评级。

总结

本报告基于2022年三季度财报数据,对中国医疗器械行业进行了全面分析。行业整体呈现复苏态势,但不同细分领域表现差异显著。未来,行业发展将受益于多重利好因素,高景气、内生动能充足且壁垒高的标的将成为投资重点。报告对部分重点公司进行了深入分析,为投资者提供了有价值的参考信息。 需要注意的是,报告中提到的投资建议仅供参考,投资者应根据自身情况进行独立判断。 报告也指出了市场竞争加剧、疫情反复和全球经济衰退等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用