中心思想

本报告的核心观点是:化工行业整体表现优于大盘,部分产品价格涨幅显著,福建省大力发展石化化工产业,全球化肥供应持续紧张,为化工行业带来新的投资机会。 具体而言,报告建议关注原油新周期中的投资机会,以及化肥行业延续的投资机会,并推荐部分优质化工龙头企业和成长性公司。

化工行业整体向好,部分产品价格波动剧烈

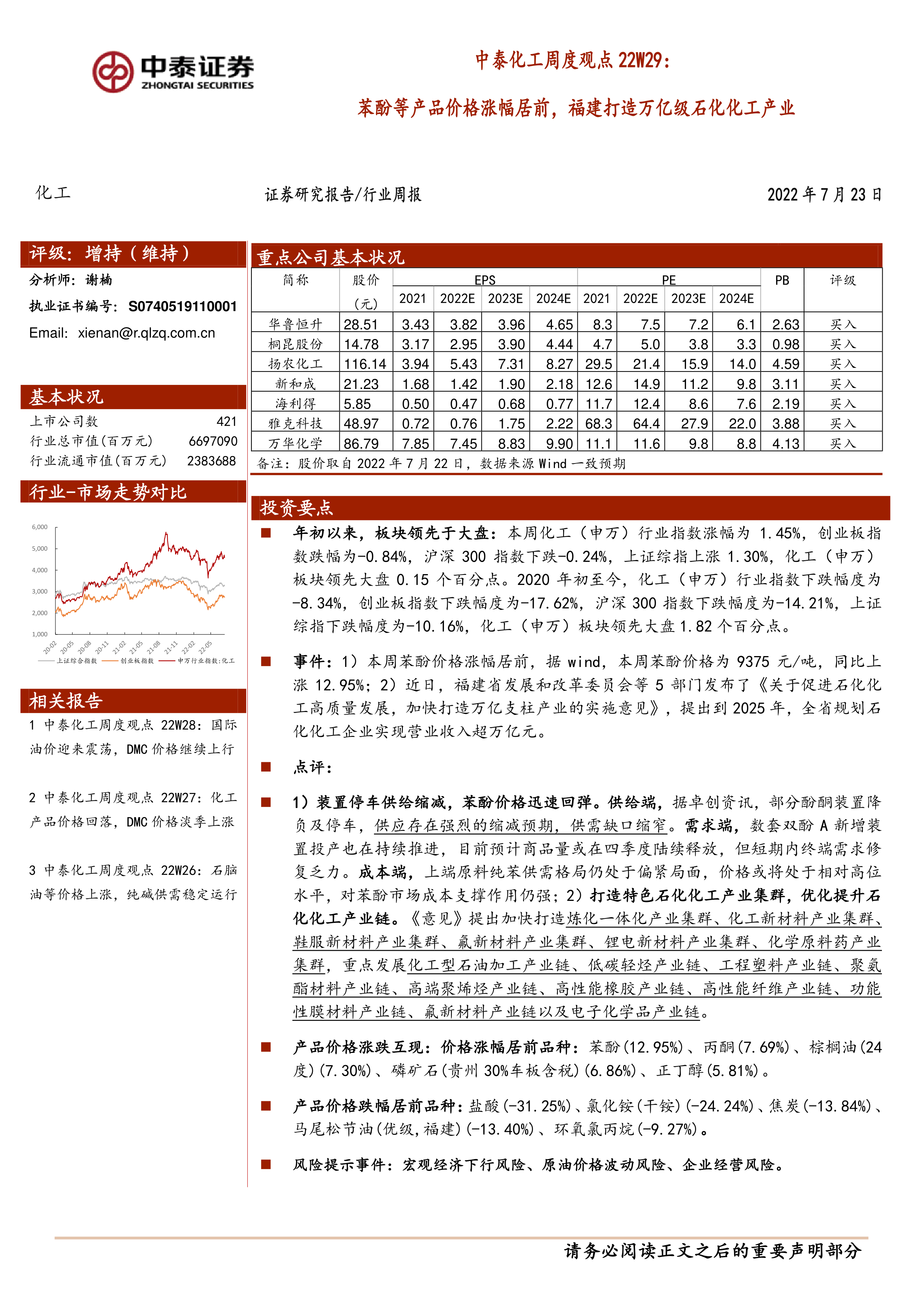

本周化工(申万)行业指数涨幅为1.45%,跑赢大盘0.15个百分点,年初至今也领先大盘1.82个百分点,显示出化工行业整体向好的态势。然而,个股表现分化明显,涨跌幅前十名个股差距巨大,表明市场波动剧烈,部分产品价格涨跌幅度也相当可观。例如,苯酚价格上涨12.95%,而盐酸价格下跌31.25%。这种波动与供需关系、政策变化以及国际局势等因素密切相关。

福建万亿级石化化工产业规划利好行业发展

福建省发布的《关于促进石化化工高质量发展,加快打造万亿支柱产业的实施意见》为化工行业发展注入强心剂。该意见提出到2025年,全省石化化工企业营业收入将突破万亿元,并规划打造多个特色产业集群,这将促进产业链优化升级,并为相关企业带来发展机遇。

主要内容

化工板块整体表现及个股分析

报告首先分析了化工板块整体表现,指出本周化工(申万)行业指数涨幅为1.45%,跑赢大盘,并与创业板指、沪深300指数和上证综指进行了对比,展现了化工板块的相对强势。随后,报告列出了本周化工板块个股涨跌幅排名,并对涨幅居前的美达股份、双一科技等,以及跌幅居前的苏州龙杰、华业香料等个股进行了简要说明,体现了市场波动和个股分化。

重点新闻及公告解读

本节详细解读了本周化工行业的重点新闻和公告,包括苯酚价格上涨的原因分析(供给减少、需求疲软)、福建省万亿级石化化工产业规划的意义和影响,以及多家上市公司的公告,例如国风新材的股份解禁、水羊股份的海外并购、恒逸石化的可转债发行等等。这些公告涵盖了公司融资、并购重组、股权变动等多个方面,对投资者判断公司未来发展具有重要参考价值。

产品价格及价差变动分析

报告对本周化工产品价格和价差进行了详细分析,列出了价格涨跌幅前十名的产品,并对苯酚、丙酮、磷矿石、氯化铵、焦炭等重点产品的价格波动原因进行了深入解读。此外,报告还分析了54种化工产品的价差变动情况,并选取了部分具有代表性的产品价差进行图表展示和分析,例如Brent-WTI期货价差、双酚A-苯酚-丙酮价差、PTA-PX价差等,为投资者提供更全面的市场信息。

投资观点:把握原油新周期和化肥行业投资机会

报告提出了两大投资建议:一是把握原油新周期中的投资机会。报告分析了全球原油供需格局的变化,认为新一轮原油周期已经展开,并推荐了中国海油、中国石油、中曼石油、中海油服等相关公司。二是关注化肥行业延续的投资机会。报告分析了全球粮价上涨、地缘政治冲突等因素对化肥市场的影响,并分别对钾肥、氮肥、磷肥市场进行了分析,推荐了亚钾国际、盐湖股份、湖北宜化、华鲁恒升等相关公司。

化工龙头企业及成长性公司推荐

报告最后推荐了万华化学、华鲁恒升、扬农化工、新和成等化工龙头企业,以及雅克科技、国瓷材料等新材料领域的优质公司,并对这些公司的投资价值进行了简要评价。

总结

本报告对本周化工行业市场进行了全面、深入的分析,涵盖了行业整体表现、重点新闻事件、产品价格及价差变动、以及投资建议等多个方面。报告指出化工行业整体表现优于大盘,部分产品价格波动剧烈,福建省大力发展石化化工产业为行业发展带来新的机遇,全球化肥供应紧张也为相关企业带来利好。报告建议投资者关注原油新周期和化肥行业的投资机会,并推荐了部分优质化工龙头企业和成长性公司,为投资者提供投资决策参考。 然而,报告也提示了原油价格下跌和宏观经济下行等风险因素,投资者需谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用